好戏才刚刚开始!斯迪克:折叠屏胶膜突破华为供应链,加杠杆周期结束,产能爬坡定胜负

斯迪克是一家专注于全品类功能性涂层复合材料研发、生产、销售的膜材料供应商,是国内少数和同行业全球标杆企业(3M、日东、德莎)一样具备涂布原料自行开发、合成能力的领先厂商。

市值风云两年多前对其进行过首次覆盖,指出合计持股39.5%的实控人金闯和施蓉夫妇颇有破釜沉舟的勇气:不仅公司的财务和经营杠杆拉得很高,而且他们作为个人也是长期股权质押比例颇高。

截止2024年末,金闯的质押比51%,而施蓉为61%。

经过这两年的发展,风云君再重新覆盖,一来回顾当初结论是否站得住,二来对公司业务,尤其是触摸屏必不可少的OCA光学胶动态做一更新。

一、收入大增,利润大降

我们先大致复盘这类公司的商业逻辑特点。

一提到胶、膜一类的产品,大致想到的是什么?没错,就是一碗清汤羊肉上的那一小撮葱花,武大郎炊饼上的点点芝麻,细微却触及“灵魂”,没它就是不行。用朴素的认知总结来说无非几个特点:

1、价值量在产品中偏低但试错成本很高,所以客户认证慢且不轻易更换,也就是有认证壁垒;

2、技术门槛偏高;

3、定制化程度高,少量而多批次,所以产品线齐全很重要;

4、因为3所以规模效益的经济规律不容易发挥,体现在财务上就是高利润率且低周转率;

5、因为4所以大客户战略很关键。

当然,风云君的这种总结,你也可以在公司的“核心竞争力分析”板块去印证。

所以,得益于数十年的经略,在功能性涂层复合材料行业里,3M、德莎、三菱化学、日东电工和琳得科等海外企业,仍垄断关键领域核心材料的大部分市场。

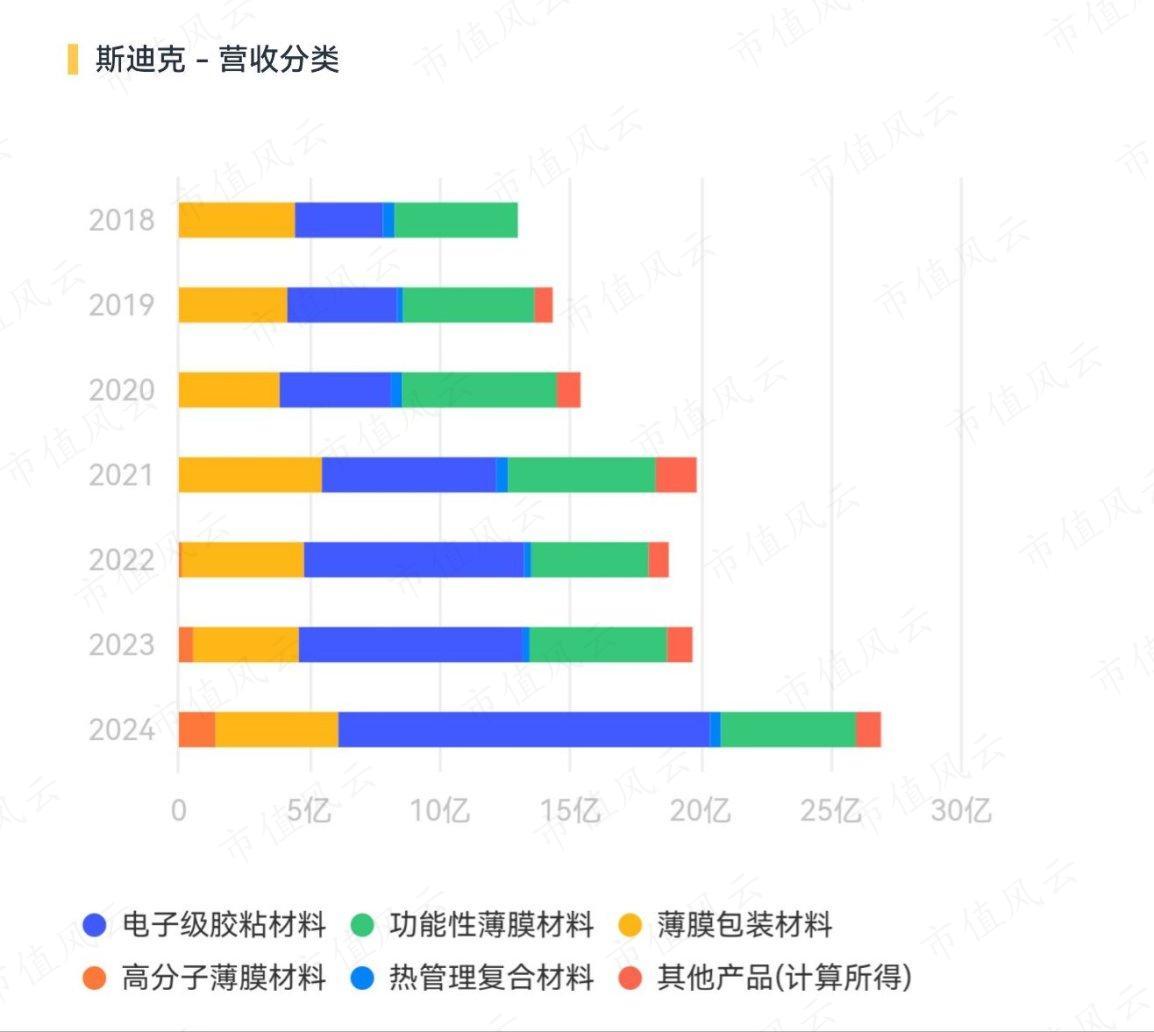

2024年,斯迪克营收27亿,同比增长37%。

而从营收分类来看,电子级胶粘材料不辱使命,已经成为公司的绝对收入来源,营收占比首次过半,达到53%。

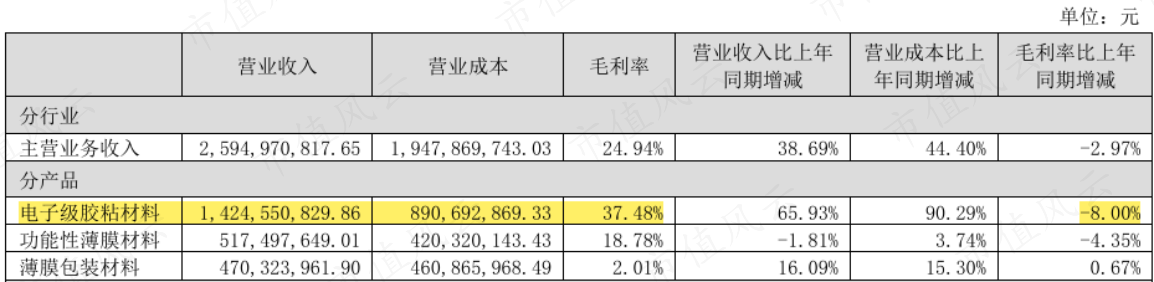

对应产品毛利率37%,即便下降了8个百分点,依旧是公司盈利的主力。

(来源:2024年报)

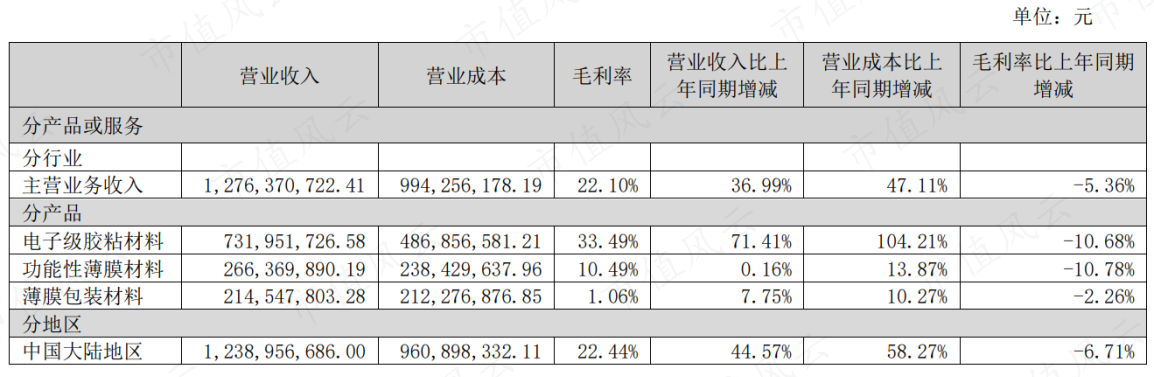

而相较于2024年半年报的33%,这个水平其实已经企稳回升。

(来源:2024年半年报)

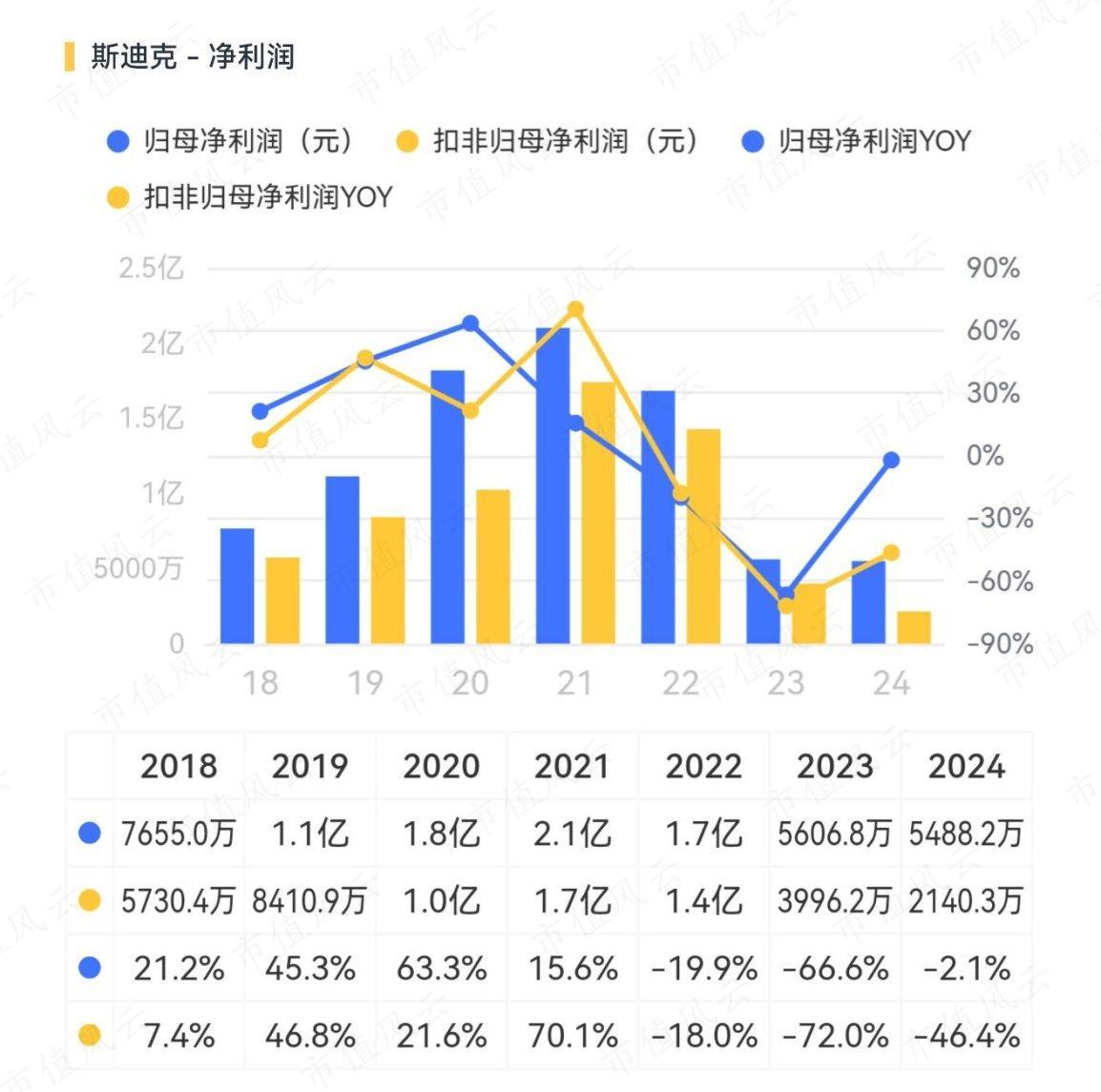

在毛利率下滑的带动下,公司经调整营业利润率和净利率都有所下滑,尤其是扣非净利润下滑了46%。

二、好戏才刚刚开始

那么,为什么利润率总体大幅下滑呢?

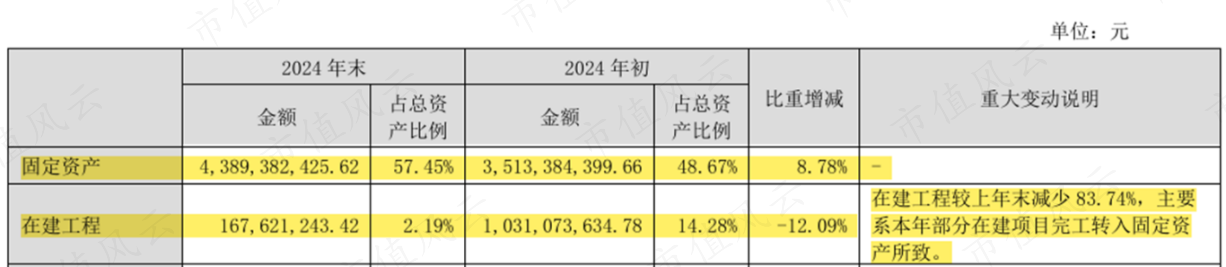

核心因素还是重大建设项目陆续完工转入固定资产开始计提折旧,而新增产能尚处于爬坡期,规模效应尚未得到体现。

这一点从公司折旧摊销占营收的比重就能印证,2024年金额达3.7亿,占比13.8%,处于历史新高。

具体看,2024年在建工程大幅减少8.6亿,也就是下降了83.7%,与固定资产增加额大致吻合。由此,公司的固定资产占总资产比重来到了57%,经营杠杆很高。

好消息是,在建工程规模已经降至近6年的新低,这宣告了一轮波澜壮阔的加杠杆动作也算是告一段落。

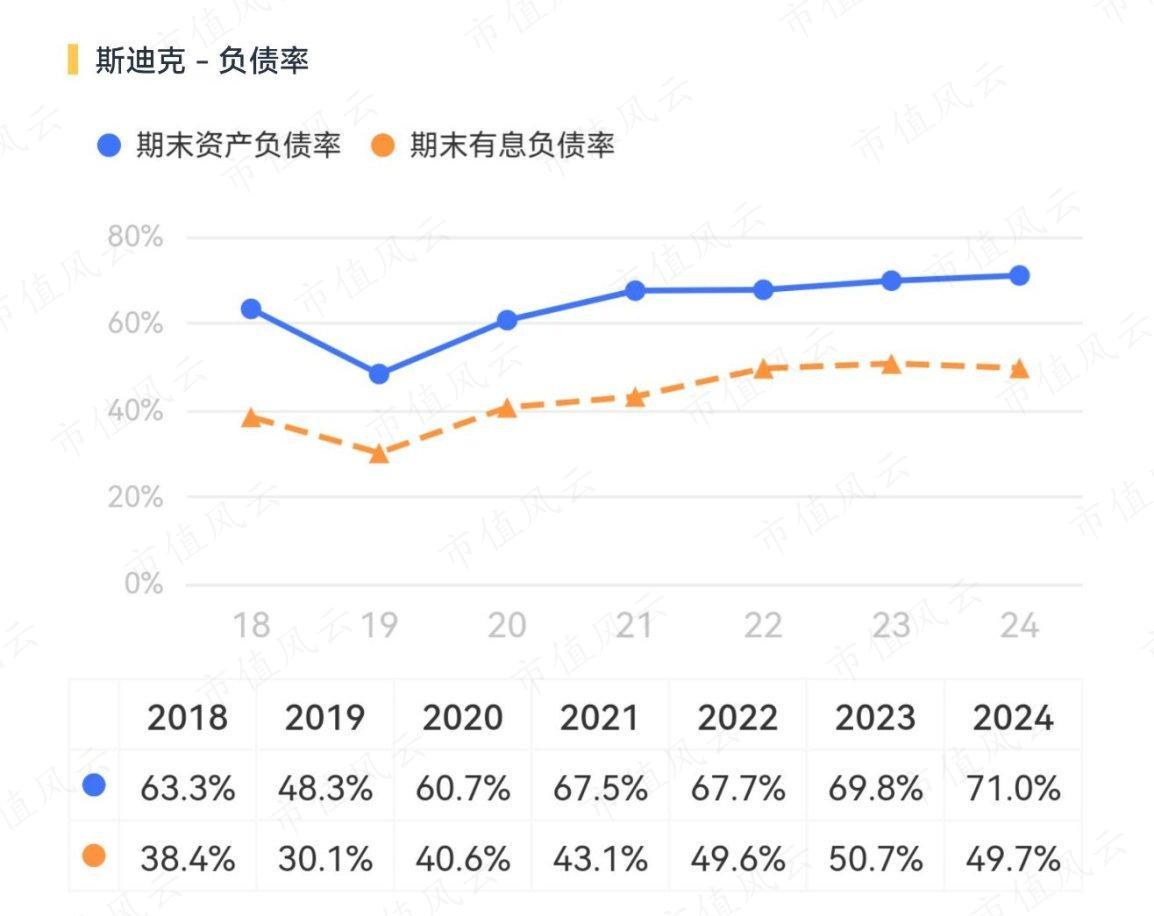

与经营杠杆相对应的,是公司同期持续加财务杠杆,其实并不令人意外。

所以,这是令人沮丧的数字,还是令人兴奋的号角?

这世上并不存在完美的财报,而是要和背后的经营活动印证起来,也就是“故事”。这才是财报的主要用途,切忌“刻舟求剑”。

三、大客户大概率是华为

公司直销占比超9成,达到92%,说明和下游客户关系紧密,与公司提及的“嵌入式”研发体系可以相互印证。

而客户大致是谁呢?

2024年下半年和2025年初,在多次投资者活动(调研)当中,公司都会被问及技术优势,尤其是折叠屏上,公司是这样表述的:

问:斯迪克在折叠屏上的技术优势是什么?

答:随着屏幕技术的日益成熟,利用OLED的柔性及可弯折特性,在手机边缘乃至中间部位进行弯折设计,实现多样化的外观设计创新。斯迪克得益于折叠手机领域头部客户的支持与信任,成功实现了多层柔性光学材料的复合应用,打破了国际垄断。光学抗冲材料在内的多款材料,已成为全球独家量产方案。

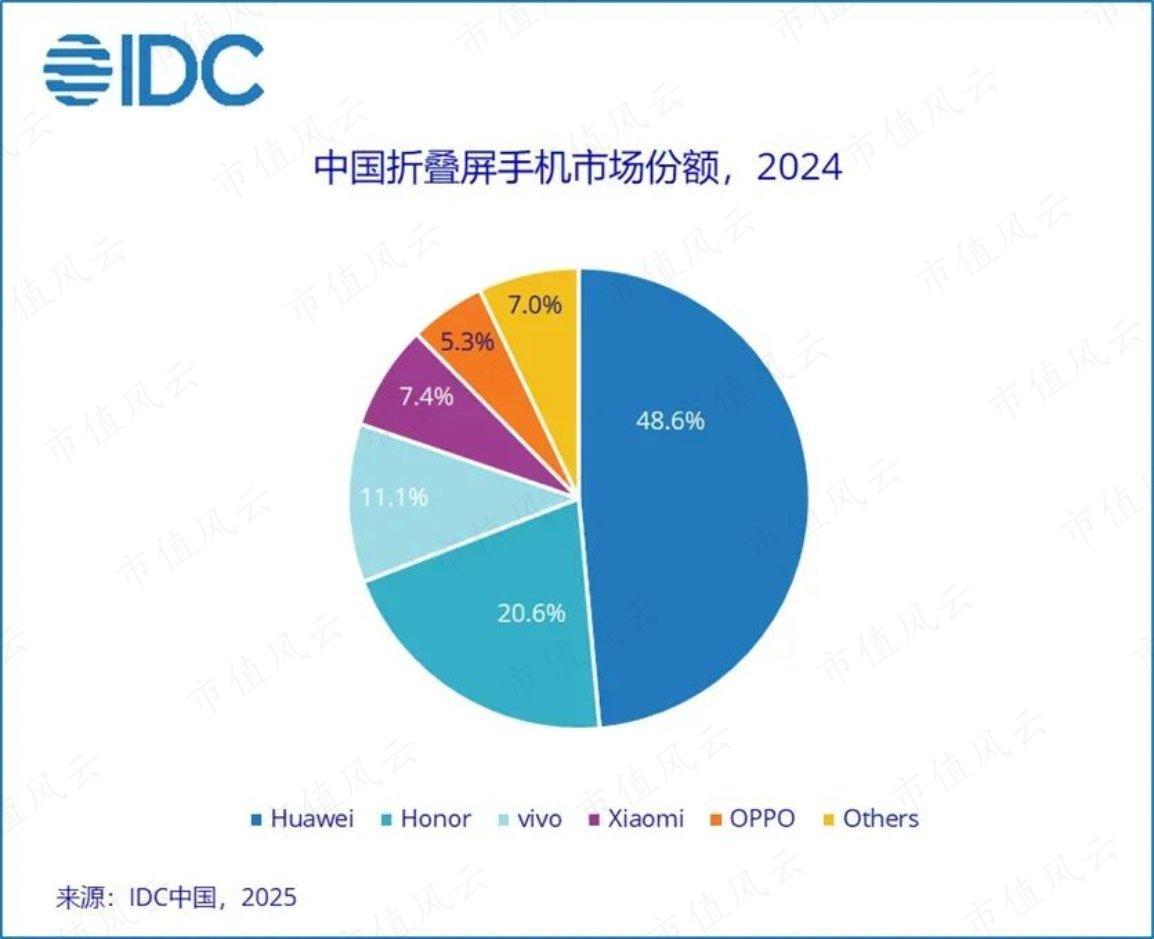

有打破国际垄断诉求的客户应该相当清晰,就是华为。而且2024年刚好又是华为折叠屏大年,从2月的Pocket 2,到9月的三折叠非凡大师,再到11月的X6,牢牢占据全球最大折叠屏市场销售额的半壁江山。

应该说,任何上游材料领域的“打破国际垄断”,背后除了公司自己争气,也都少不了下游核心客户的持续投喂。

总体来说,公司经过长期攻坚,已经能“上牌桌”。

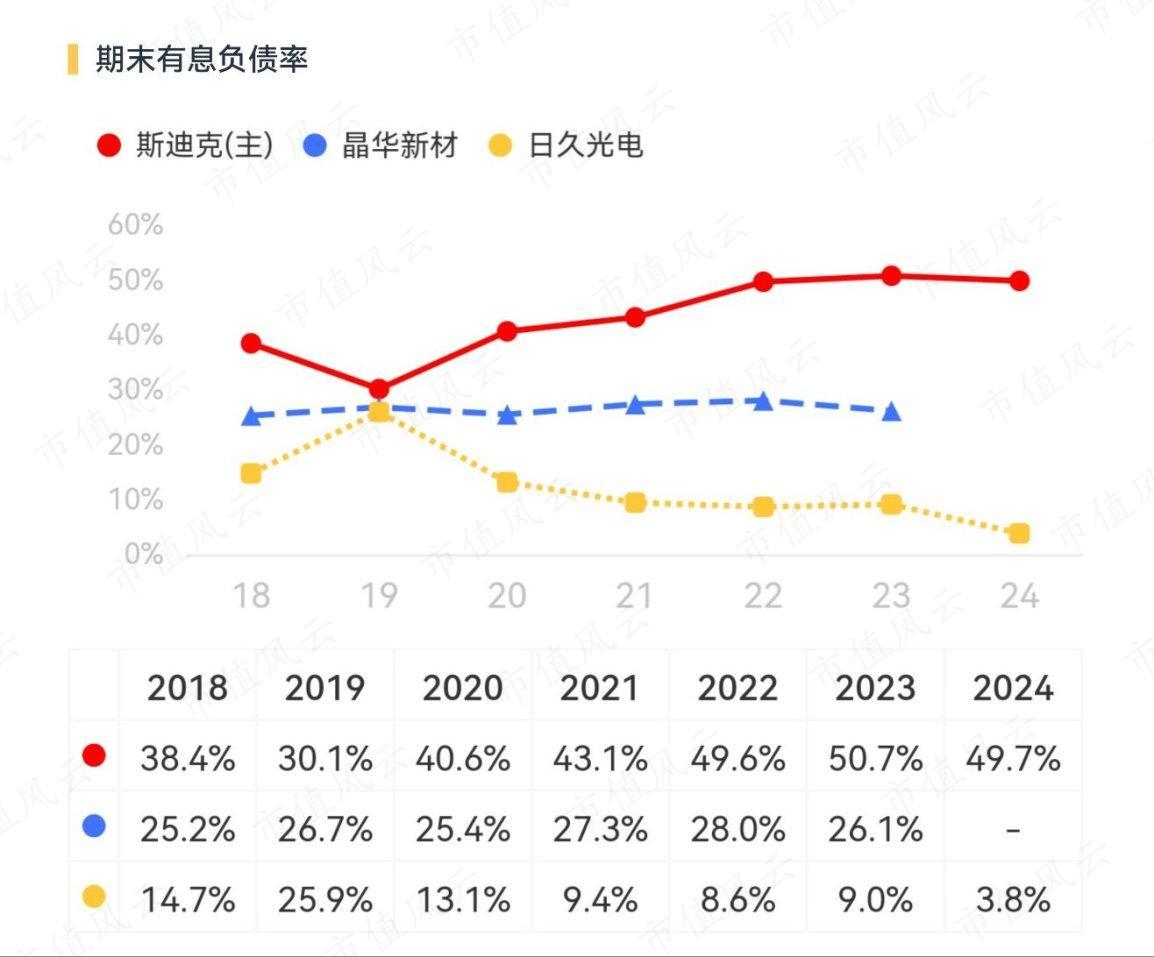

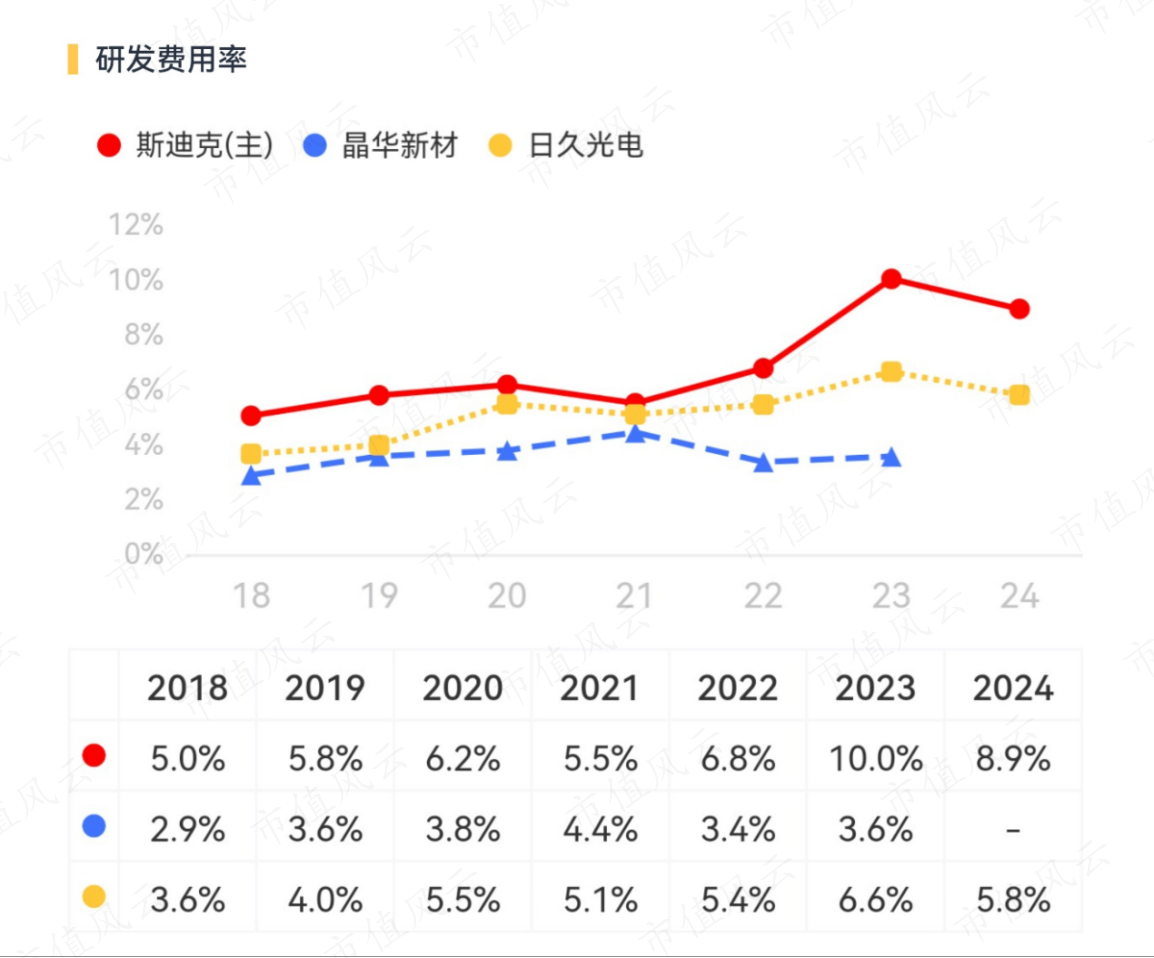

而和两家国内同行比,它们的财务杠杆都还是以“岁月静好”为主,并且是在体量不及斯迪克的前提下。

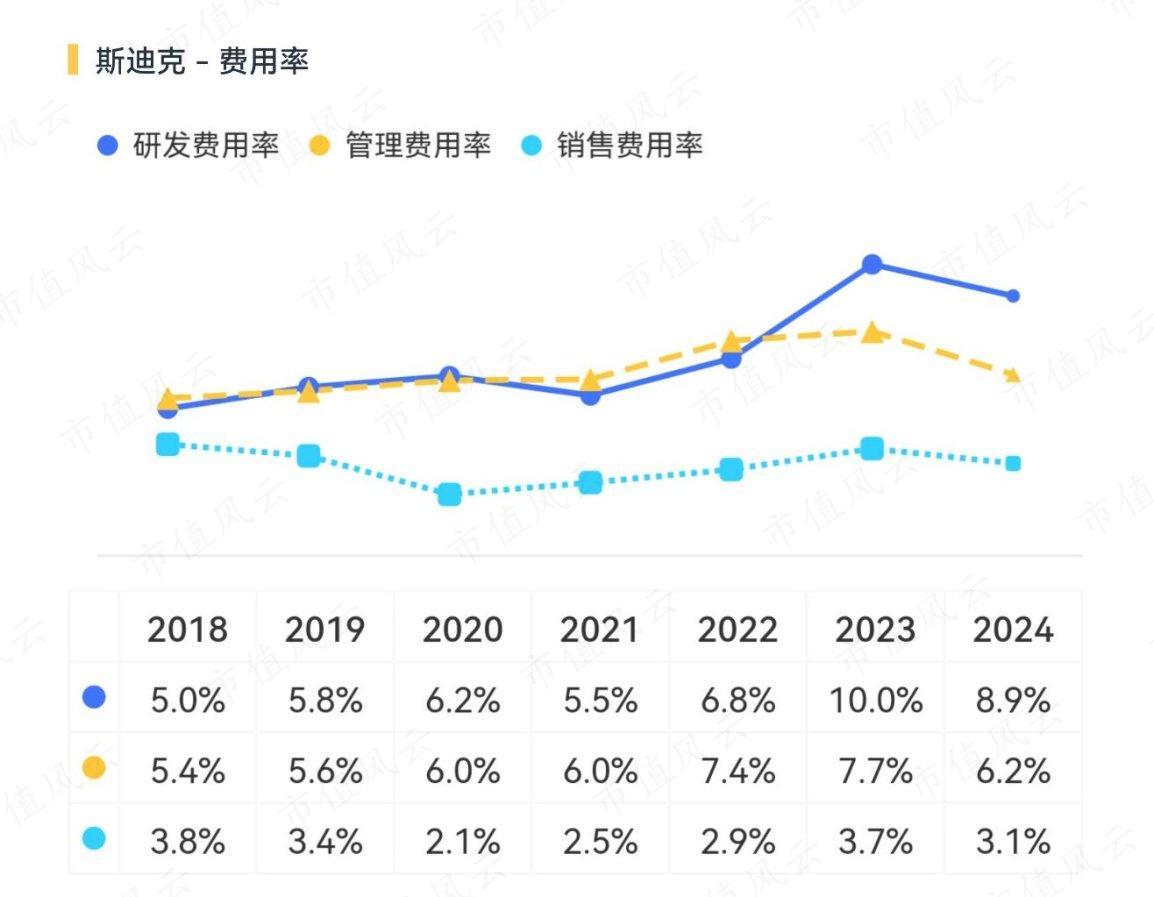

而从研发强度来说,斯迪克的研发费用和研发费用率近两年都有明显提速,2023和2024年的研发费用率分别为10%、8.9%,远超管理和销售,研发属性越发显著。

这也是在近两年才相较同行一骑绝尘的。

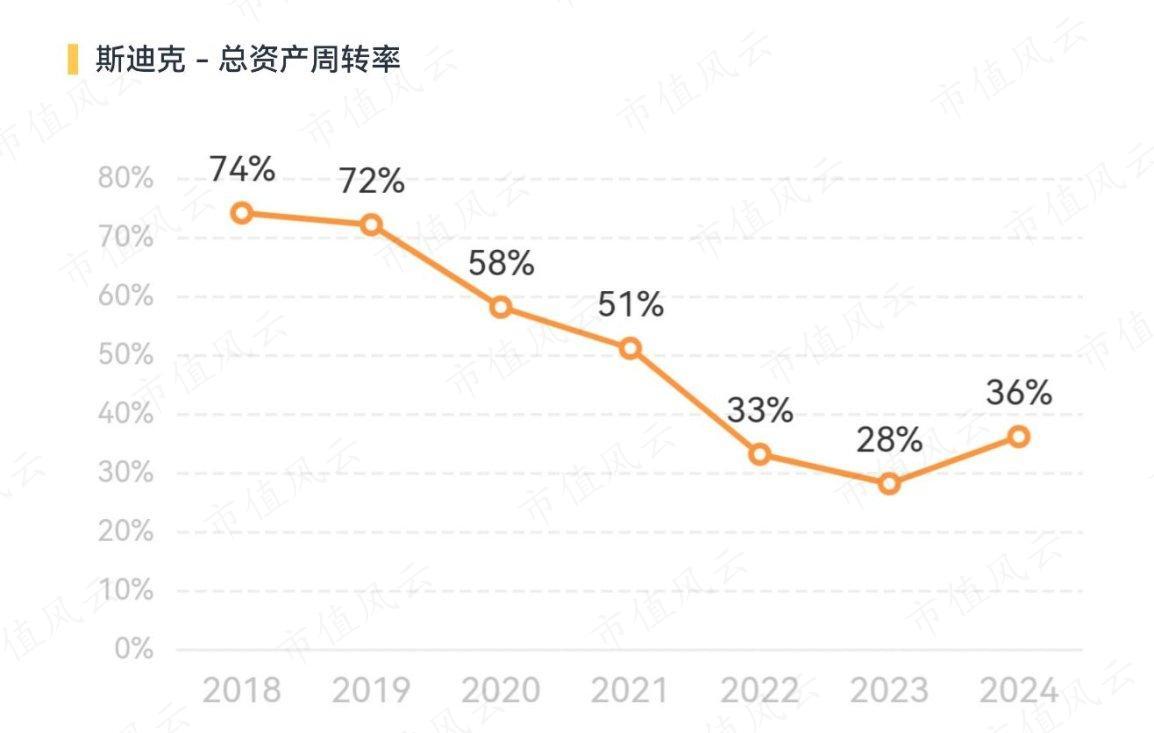

公司目前的主要问题还是出在资产周转率偏低上,也就是营收规模亟需进一步增长,好在2024年已经开始有了苗头。

接下来,公司需要持续“抱大腿”、抱更多大腿,拿下大客户的认证和定点,这也是投资者应该重点关注的。