【增长】创维数字上半年实现营收、净利润双增;7月国内液晶面板厂平均稼动率73.3%;聚飞光电H1营收净利双降

1、7月国内液晶面板厂平均稼动率73.3% 预计8月稼动率将进一步下探

2、智能终端业务大涨,创维数字上半年实现营收、净利润双增长

3、LED产品销售收入下滑 聚飞光电H1营收净利双降

4、光芯片及器件产品收入大增 仕佳光子H1归母净利润同比增长182.73%

5、利亚德H1增收不增利 新增Micro LED显示订单1.5亿元

1、7月国内液晶面板厂平均稼动率73.3% 预计8月稼动率将进一步下探

集微网报道 根据CINNO Research月度面板厂投产调研数据显示,2022年7月,国内液晶面板厂平均稼动率为73.3%,环比6月下滑2.3个百分点,同比2021年7月则下滑近21个百分点。其中,低世代线(G4.5~G6)平均稼动率为71.1%,环比下滑3.4个百分点;高世代线(G8~G11)平均稼动率为73.6%,环比下滑2.1个百分点,其中G10.5/11高世代线平均稼动率降至75%以下,环比下滑6.9个百分点。

从国内厂商来看,京东方7月TFT-LCD产线平均稼动率下滑至72%,环比6月降低2个百分点;以投产面积来看,与6月相当。其中G8.5代线投产进一步下探,稼动率降至60%,G8.6产线投产环比有所增长。BOE AMOLED产线7月稼动率略有反弹,环比增长6个百分点。

而TCL 华星7月TFT-LCD产线整体稼动率约78%,环比6月下滑6个百分点。华星7月进一步下调G10.5代线稼动率至75%左右,t3 G6产线仍维持近满产稼动。华星AMOLED t4产线7月稼动仍处于低位运行中,尚无明显改观,产线加大新产品开发试验投入。

另外,惠科7月惠科TFT-LCD产线平均稼动率约70%,环比6月增长6个百分点。惠科绵阳厂和长沙厂投产稼动率回弹至60%左右。

为减轻面板库存压力,减缓面板价格跌势,全球各面板厂第二季度开始下调稼动率,6月全球面板产线稼动率降至70%,7月进一步调至66%,7月中国大陆地区以外的LCD面板企业稼动率已降至55%左右。

8月中旬受四川、重庆、江苏等多地限电影响,部分面板厂被动加大减产幅度,CINNO Research预测8月中国大陆面板产线平均稼动率将进一步下探。

根据CINNO Research月度面板厂投产调研数据显示,7月国内AMOLED面板厂平均稼动率为41.6%,环比6月增长4.5个百分点,其中G6 AMOLED产线平均稼动率增长至38%,仍处于低稼动运行状态,未见明显的突破。

值得提及的是,由于面板需求持续疲软,群创、友达7月营收均大幅度下跌。群创7月营收为158亿元新台币,月减18.3%,年减51.1%。7月大尺寸面板出货量共计825万片,月减26.2%;7月中小尺寸面板出货量共计2297万片,月减24.4%。

友达7月营收为174.3亿元新台币,月减15.8%,年减47.7%。7月面板总出货面积达130.1万平方米,较6月减少17.9%。

据悉,为了应对电视品牌订单的减少,许多面板制造商从6月份开始削减产量。此前有消息称群创、友达正持续进行产能调控,群创更是传出鼓励员工调整产能时可以多休假。另有消息人士称,虽然液晶面板制造商一直在减产,但其产量仍超过电视品牌供应商的需求。

(校对/李杭森)

2、智能终端业务大涨,创维数字上半年实现营收、净利润双增长

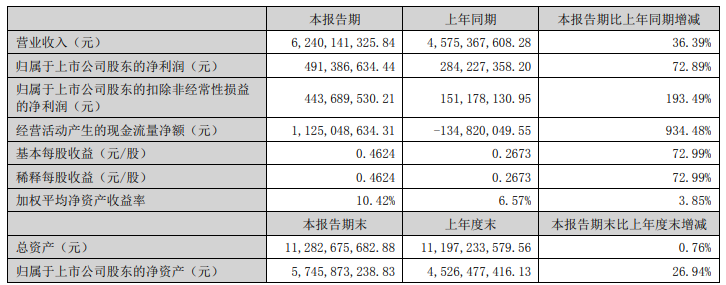

集微网消息,8月19日晚,创维数字发布2022年半年度业绩公告称,2022年上半年国内外政经环境复杂,俄乌战争爆发且仍在持续,美联储连续加息,大宗物料及汇率波动,加之国内疫情反复,公司抓住市场机会,积极应对外部环境的负面影响,智能终端业务实现较大幅度增长,VR研发、技术及产品储备升级,车载显示获得核心客户多个重点项目定点。公司整体营业收入、净利润及毛利率均实现了较大幅度的增长。报告期内,公司实现营业收入62.40亿元,同比增长36.39%;实现归母净利润4.91亿元,同比增长72.89%;每股收益为0.46元,同比增长72.99%;毛利率为18.18%,同比提升2.01%;经营活动现金流量净额为11.25亿元,同比增长934.48%。

资料显示,创维数字立足于光通信、数字化,超高清、虚拟现实和车载电子的发展,目前主要有智能终端及相关软件系统、VR终端及解决方案、专业显示、运营服务等几大板块业务。创维数字产品主要服务于国内通信运营商及数字电视运营商、2C消费渠道零售用户以及海外欧洲、非洲、中东、印度、东南亚、拉丁美洲等地电信及综合运营商,品牌汽车前装厂等。

智能终端业务方面,报告期实现营业收入52.12亿,同比增长69.46%,占公司营业收入比重为83.53%。

专业显示业务方面,报告期内实现营业收入8.91亿元,同比下降33.30%,占公司营业收入比重为14.28%。

其中,汽车智能电子车载显示总成业务:受国内疫情反复及芯片短缺的影响,汽车原材料供应链及物流滞缓,汽车主机厂物料齐套的不稳定,导致对Tier1的物料交付需求波动较大,但整体在6月份开始得以恢复及持续的改善。公司车载人机交互显示总成系统和车载智能仪表显示系统等产品,在市场上已经具备较强的竞争力,报告期连续取得多个明星车型的显示总成项目定点,也深耕了现有已定点品牌车厂的新项目,扩大了市场占有率,市场地位进一步提升。依托公司的研发技术平台以及供应链平台,在车载行业“缺芯少屏”的大环境下,保持了良好的项目交付和产品供应能力。公司专注于车载显示领域的定位获得行业上下游的高度认可,车载显示相关部分技术点在行业达到领先状态,形成了汽车智能的核心竞争优势。公司将在2022年第三、四季度的交付旺季,按照既定的经营计划,积极配合和支持主机厂交付保障工作,按计划达成全年的营收目标。

中小尺寸手机显示模组业务:受整体手机市场销量疲软、外部竞争激烈,各ODM自身产能充足无外溢订单等多重因素影响,报告期内这一部分业务收入、利润同比下滑幅度较大。公司服务的闻泰、中兴、华贝等客户的重点项目集中在下半年量产。未来公司将继续深耕老客户,大力拓展新客户,稳定销售收入,提升销售质量,通过整合方式提效降本,一定程度上提升企业内部竞争力,提高营销接单能力,并加快技术布局和市场开拓。

LED器件显示业务:主要终端客户受市场低迷影响,客户端整体出货量下滑较大。公司当前Mini-LED背光模组技术处于行业领先水平,基于AM驱动和COB技术的大尺寸Mini-LED电视背光灯板已批量销售给国际一线品牌客户,未来将进一步在专业显示器、车载显示屏、VR显示屏等产品中推广,并将借助Mini-LED的市场机会和内部优势,开发更多自主产品,引入新客户,继而扩大经营规模,并做好公司内部车载显示、VR业务的协同。

运营服务业务方面,报告期内实现营收1.04亿元,同比减少13.78%,占公司营业收入比重为1.67%。(1)售后增值等服务。报告期内,售后服务从标准化向精细化延伸,持续提升服务能力与效率,业务覆盖国内外运营商市场。下半年,公司将继续巩固国内海外客户现有服务项目,加深商务关系,提升订单量,实现营收增长。(2)智慧城市服务业务。基于聚焦政企数字化转型中教育、医疗、园区/社区等细分行业,结合场景化用户需求进行了方案的推广。发展“系统+终端+场景”的解决方案,为未来实施智慧城市服务做技术、系统储备。

(校对/占旭亮)

3、LED产品销售收入下滑 聚飞光电H1营收净利双降

集微网报道 8月19日,聚飞光电发布半年度报告称,2022年上半年,聚飞光电实现营业收入10.72亿元,同比下降5.98%;归母净利润1.12亿元,同比下降10.23%;扣非净利润0.96亿元,同比下降6.13%。

聚飞光电称,上半年,为应对经济下滑的压力,各地出台了较多的刺激政策,但全球智能手机、PC、TV等消费电子终端市场需求持续降温。公司LED产品实现销售收入96,746.64万元,比上年同期下滑7.81%,占营业收入的90.28%。产品综合良率达99.3%。

多年来,聚飞光电持续深耕背光LED产品,加大研发投入,技术沉淀深厚,生产工艺水平节节攀升,并将综合性能指数优异的系列产品不断推向市场,同时背光LED器件作为消费电子、车载显示、医疗显示、家居显示等领域重要的显示组件,在下游终端的应用场景及应用范围还在进一步拓展,待行业走出周期底部,背光LED产品的增长空间将继续扩大。近几年,公司推行的国际化发展战略进展顺利,逐步突破国际顶级客户市场,国际化销售占比进一步提升,行业龙头地位进一步得到加强。

车载显示市场随着新能源汽车的广泛普及以及车载智能化自动化趋势的到来,汽车多屏化、大屏化、高清化的需求不断提升,作为人车交互重要组成部分的车载屏幕逐年增长,且相较于传统消费电子产品具有高技术含量、高附加值的特点,在整车制造成本中的占比不断提升,公司的车用LED业务继续保持强劲发展。

上半年,得益于车用产品的全面布局,车用照明受益于车灯个性化、智能化设计趋势影响,单车需求增幅明显;车用背光无论是液晶仪表、中控屏还是车内交互的其他部分,车载屏幕的核心地位无可替代。公司的车用LED业务持续表现突出,在全球战略客户中不断实现重大突破,销售占比稳步提升。

其中车用背光产品已全面进入全球客户的供应链体系,是目前唯一的大陆品牌,基于显示屏在汽车座舱中拥有较高的价值量占比,未来市场容量还将继续提升。公司的车规级MiniLED背光源可应用于车内仪表、中控导航、后方娱乐及后视镜屏幕背光等车载电子;车规级 MiniLED 直接显示模组则可应用于汽车内部氛围,外部照明以及车外媒体显示。

近年来,超高清视频行业受到各级政府的高度重视和国家产业政策的重点支持,众多产业政策为超高清视频行业的发展提供了明确、广阔的市场前景,为Mini LED生产企业提供了良好的生产经营环境。

聚飞光电的Mini LED产品广泛应用于电视、电竞、笔记本电脑、商业显示及车载电子等终端。其中消费电子终端对于高端产品的探索已为Mini LED带来新的机遇,报告期内,公司的Mini LED产品进展顺利,主要得益于当前Mini LED技术趋于成熟,供应链相对稳定,作为高端产品的Mini LED技术,已被多个终端大厂以新产品的形式推向消费市场,并以优质显示画质获得消费者的认可。

公司的Mini LED背光业务在消费电子市场中顺利开展,同时在车载市场的应用也在迅速铺开,作为人车交互最直接媒介的车载显示屏,因汽车使用环境容易面临高低温、高湿度等极端情况,对车规级组件更需要严苛信赖性测试。除在强阳光下高亮度显示需高可靠性与高对比度外,对各种光学指标、色域、响应速度等也提出更高的要求,这恰好是Mini LED产品的优势所在,在全力满足客户需求的进程中,公司的各项Mini LED业务顺势得到延展。

另外,公司的光学膜材业务进展顺利,为提升整体交付能力,近期将扩建新产品生产线,截止目前中高端产品顺畅供货,整体经营水平及营业收入增长显著。公司的高端半导体封装业务团队,布局了多通道和单通道的光引擎业务和EML光器件业务,顺利进入批量生产。

(校对/李杭森)

4、光芯片及器件产品收入大增 仕佳光子H1归母净利润同比增长182.73%

集微网报道 8月19日,仕佳光子发布半年度报告称,2022年上半年,公司实现营业收入4.29亿元,同比增长18.73%;归母净利润0.33亿元,同比增长182.73%。

据了解,仕佳光子的主营业务包括光芯片和器件、室内光缆和线缆材料三类业务。上半年,主营业务收入42,148.24万元,占比98.22%,其它业务收入761.94万元,占比1.78%。其中,光芯片及器件产品收入19,610.80万元,同比增长28.85%;室内光缆产品收入11,409.12万元,同比增长14.17%;线缆材料产品收入11,128.32万元,同比增长9.97%。

而这离不开公司坚持持续研发和技术创新,高度重视研发工作。上半年,仕佳光子研发投入3,902.12 万元,研发投入全部费用化,研发投入占营业收入比例 9.09%。

在无源芯片及器件方面,针对千兆宽带接入光纤到房间(FTTR)应用,研制的非均分 1x5、1x9 分路器芯片及模块实现了批量出货;针对数据中心高速互连,研制应用于 200Gbps 高速光模块的 O 波段、4 通道CWDM AWG和LAN WDM AWG复用器及解复用器组件实现大批量销售,研制应用于高速数据中心100G DR1、400G DR4的平行光组件实现了批量供货。

针对骨干网及城域网波分领域,研制的热敏感型 DWDM AWG 芯片及模块实现了批量供货;针对未来超高速骨干网扩容需求,开发出了 60 通道 DWDM AWG 芯片,性能满足主流设备商需求;开发出了48通道及60通道超大带宽 DWDM AWG 芯片,性能满足市场需求;超高折射率差 DWDM AWG 开发进展顺利,有利于进一步降低芯片成本;针对其他应用领域,研制的高可靠性 PLC 分路器、AWG 器件经过严格认证,已经实现稳定供货。

在有源芯片及器件产品方面,5G 前传光网用 10G CWDM DFB 完成 1271nm-1611nm 芯片和 TO 器件送样验证,实现量产;25G DFB 激光器芯片处于可靠性验证阶段;面向硅光技术高速光模块需求,非气密 1311nm CW DFB 进入客户验证阶段;针对 OTDR 传感等领域,开展了基础性的光芯片的预研开发,开发出了 OTDR 用的1625nm、1650nm 等脉冲光源芯片和器件。

针对 1550nm 波段的激光雷达,开发出了光纤激光用的 1550nm 波长的种子源激光芯片;针对 FMCW 激光雷达的应用开发了 1550nm 窄线宽的激光器芯片和器件;研制并量产了应用于光通信光源的低噪声大功率蝶型半导体激光器产品;针对 TDLAS 激光气体光谱分析与传感应用领域,研制并量产了 box 封装和 TO 封装半导体激光器产品;针对高频光电探测领域,研制并小批量生产了可达到 40GHz 高带宽光电探测器产品。

另外,在无源、有源集成封装研究方面,主要研发进展:针对量子通信领域,研制的光量子芯片器件已经通过性能可靠性验证,完成小批量交付。

(校对/李杭森)

5、利亚德H1增收不增利 新增Micro LED显示订单1.5亿元

集微网报道 8月19日,利亚德发布半年度报告称,2022年上半年,公司实现营业收入为37.01亿元,同比增长2.80%;归母净利润2.68亿元,同比下降6.02%;扣非净利润2.4亿元,同比下降7.96%。

分产品来看,智能显示板块营收占比达到 85.80%,虽然占比较高的国内业务受疫情影响,但仍同比增长16%,且毛利率较上年同期还有所提升。文旅夜游受上半年国内疫情影响较大,收入出现大幅度下滑,毛利率因项目结算较上年同期提高9.26个百分点 。

虚拟现实板块营业收入较上年同期增长 13.63%,毛利率稳中提升。自 2021 年年中以来,NP 公司的 OptiTrack 产品用料中 FPGA、图像传感器和电压调节模块等主要采自于 AMD 赛灵思、德州仪器、安森美等公司,长期出现缺货、现货价格奇高等行业状况,使得 NP 公司产品交期延长,影响营业收入的确认。自今年 8 月开始,上述原材料短缺的情况开始有所缓解。

上半年,公司在技术研发、产品提升和集团管理等多方面都取得了较好的进展。

自公司 2020 年发布了全球首款“Micro LED 显示产品”(间距 0.4mm、0.6mm、0.7mm、0.9mm)以来,Micro LED 显示市场推广及产能扩产均在按计划推进。上半年境内疫情原因,Micro LED 订单和无锡工厂开工率均受影响,7 月之后,订单加速;截至本报告公告之日,本年新增 Micro LED 显示订单1.5 亿元。

利亚德称,公司的Micro LED产品经过一年多的研发投入,工艺改进,取得了较大进展。巨量转移良率提升:利晶采用激光巨量转移技术,巨量转移良率已经从投产时的98.9%提升至99.995%;新工艺成熟:Micro LED工艺改进后,New package单灯量产,将Micro LED显示产品间距扩展至1.8mm;Micro LED Nin1产品(间距为0.4mm、0.6mm、0.7mm、0.9mm)成本由于良率提升、规模效益、工艺改进等取得较好进展,且上游Micro芯片价格下调,产品售价较2020年上市时有较大幅度下调,市场空间进一步打开。

另外,利亚德与赛富乐斯半导体科技有限公司(以下简称“Saphlux”)(参股 12.37%)共同完成了使用 NPQD® R1 Micro LED 芯片制备的显示屏幕的开发和测试,据 Saphlux 披露,该产品已正式导入量产。这是行业首款使用量子点 Micro LED 芯片的显示屏,该项重大技术突破将全面提速 Micro LED显示技术的商业化进程。