国产新能源汽车崛起浪潮下的汇通控股:卡位自主品牌,构建增长极

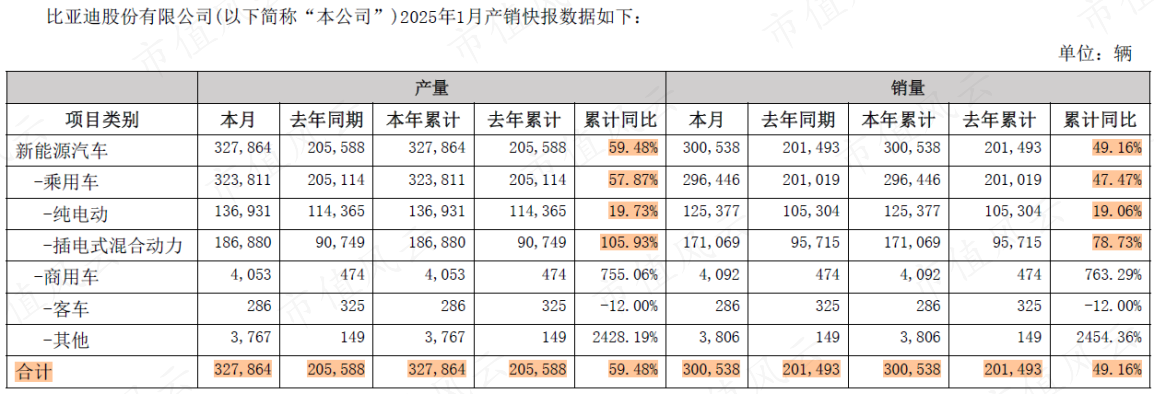

2025年1月,比亚迪(002594.SZ)合计销售新能源汽车超30万辆,同比大增近50%,创历史新高。

正常来说,春节前后是车企的销售淡季,赛力斯(601127.SH)、长城汽车(601633.SH)等同领域的自主车企,1月份销量都是负增长。再考虑到今年1月春节放假等因素,比亚迪这就相当于3周卖出30万辆车,确实其全球新能源汽车销冠的名号。

与国产新能源汽车一同成长起来的,还有汽车零部件产业链上的众多厂商。别的不说,就拿当前沪深京三市的IPO名单来说,单汽车零部件相关的企业,就有21家,在42个证监会一级行业中,占比近1/10。

汇通控股(603409.SH)就是其中之一,目前正在主板上市发行。

一、新能源浪潮重塑产业链,国产替代打开成长空间

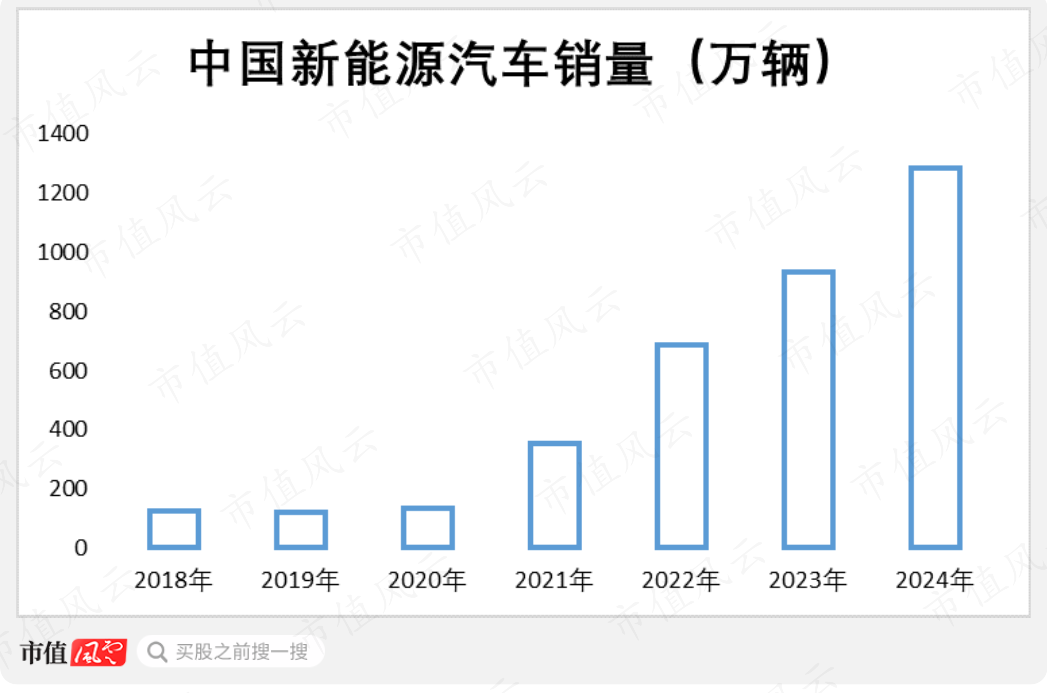

根据中国汽车工业协会数据,2024年,中国新能源汽车销量突破1,286.6万辆,同比增长35.5%,零售渗透率达40.9%。其中,自主品牌新能源车渗透率高达71.3%,比亚迪以427万辆销量稳居榜首,市场份额超50%,奇瑞、吉利等品牌增速均超90%。

毫不夸张的说,中国汽车工业已经完成了从“跟随者”向“引领者”的跨越。

(来源:中汽协会,制图:市值风云APP)

在这一过程中,动力电池固然仍是产业链的核心环节,但整个国产供应链的生态协同,同样功不可没。

所谓的生态协同,通俗点说就是本土供应链的“垂直整合”能力,主机厂与本土零部件企业深度绑定,共同推动国产新能源汽车的技术迭代与成本优化。其实,包括传统汽车、半导体、生物医药在内的许多行业,都是赖以此生存。

我国自主品牌汽车崛起,站上牌桌与传统燃油车企和合资品牌正面硬刚,打破原有的市场格局,也让国内许多处在产业链边缘的汽车零部件企业一起吃肉。

位于安徽的汇通控股,就成长于为本省的整车厂江淮汽车、奇瑞汽车配套生产汽车内外饰件,这种区位优势得天独厚。随着比亚迪、蔚来、大众(安徽)等车企陆续在合肥建立新能源整车生产基地,这种机会千载难逢。

风云君以往总说,天上下金子的时候,你得拿盆接。放在汇通控股身上,就是快速向新能源汽车供应链转型,紧跟自主品牌汽车市场快速发展需求,不断扩大产品系列。

目前,汇通控股已经是比亚迪、奇瑞、长城、江淮、蔚来、零跑等自主品牌的一级供应商,来自自主品牌汽车的收入占比在90%以上。

其中,2020-2023年,新能源汽车配套产品业务收入从855.39万元增加至3.14亿元,占营业收入比例从2.92%增加至41.06%,占比逐年提高。2024年上半年,新能源汽车配套收入为1.79亿元,同比增长14.77%。

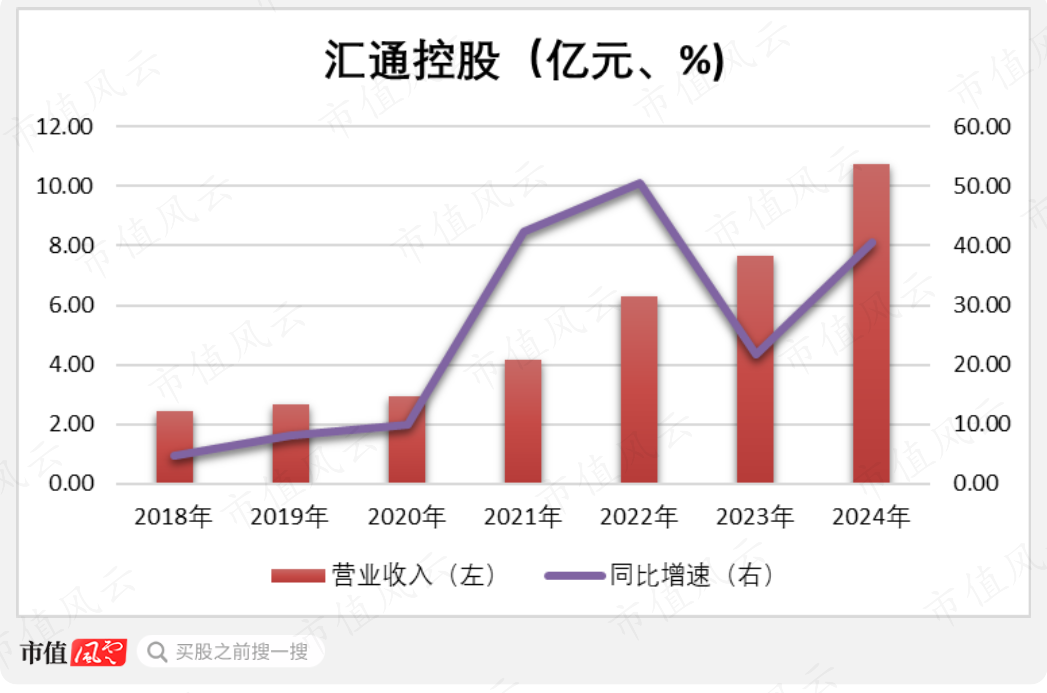

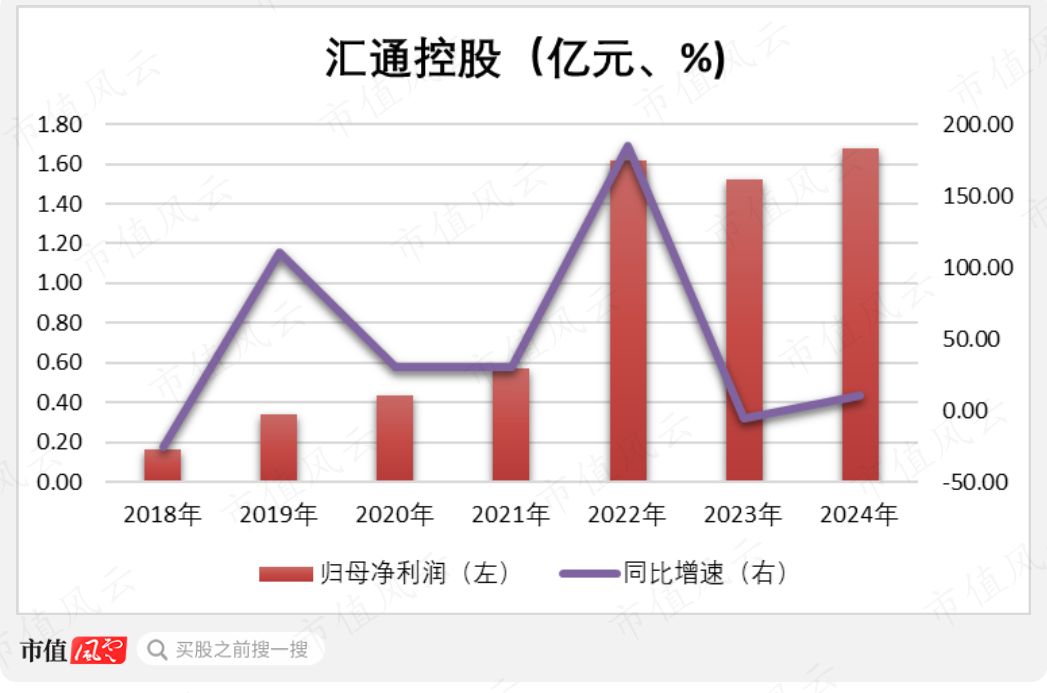

特别是在成功绑定比亚迪之后,汇通控股的业绩也随之实现质的飞跃,2018-2024年期间的营业收入、归母净利润复合增速分别达27.8%、48.0%。

(数据来源:Choice,制图:市值风云APP)

根据审阅数据,2024年,汇通控股实现营业收入10.75亿元,同比大增40.59%;同期实现归母净利润1.68亿元,同比增长10.22%。

(数据来源:Choice,制图:市值风云APP)

随着国产自主品牌崛起,国产零部件企业也迎来黄金时代。

二、从“车脸”到“静音舱”,技术驱动增长

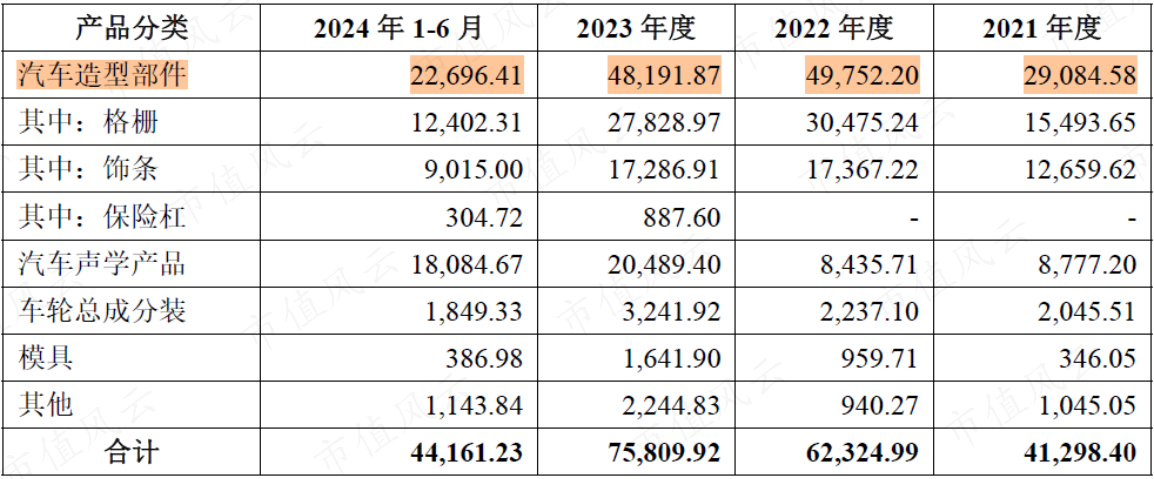

围绕下游客户需求及行业发展不断拓展和延伸,汇通控股现已形成汽车造型部件、汽车声学产品和车轮总成分装三大业务。

其中,汽车造型部件主要包括了格栅、保险杠、饰条及字标等;

汽车声学产品主要包括顶棚、地毯、隔音隔热垫、行李箱盖板及储物盒等;

车轮总成分装是按照主机厂的要求,将轮胎、轮毂、胎压传感器等进行组装。

(来源:汇通控股招股书,单位:万元)

汽车格栅,俗称“车脸”,是汽车品牌的视觉符号,体现汽车家族脸谱的形象,不仅要求外形美观,而且要满足耐高低温、耐酸性盐雾、耐溶剂、耐冲击、耐光老化等性能要求,涉及到注塑成型、烫印、电镀、喷涂、焊接、覆胶、装配等工艺。

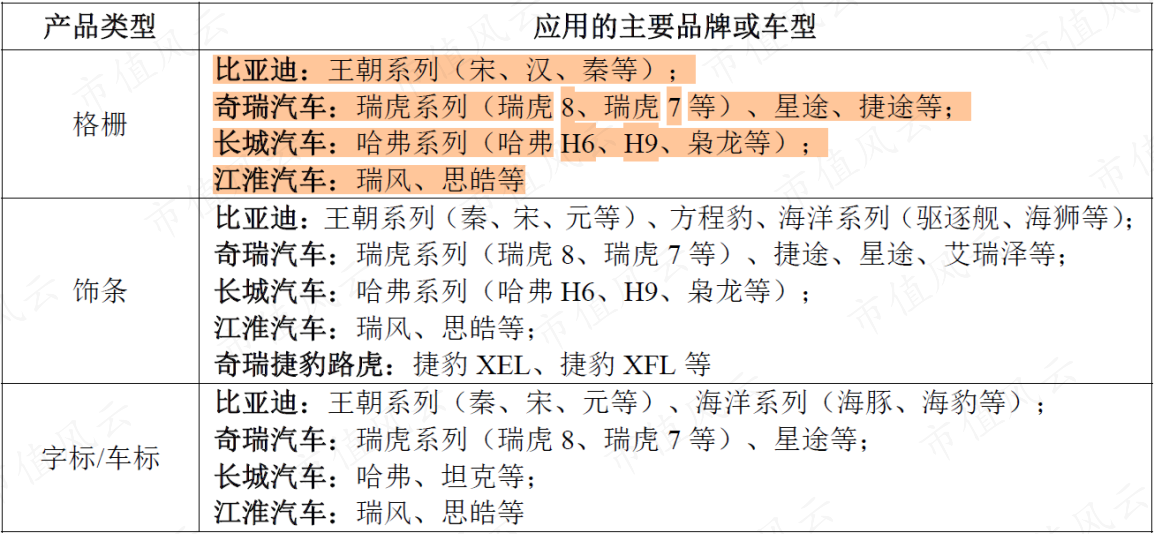

长期专注于格栅、饰条、车标等汽车造型部件的研发和生产,汇通控股积累了精湛的电镀工艺、烫印工艺、涂装工艺等表面处理技术,以及丰富的技术优势和经验,成功开拓比亚迪王朝系列、奇瑞瑞虎系列、长城哈弗系列等多个热门型号。

(来源:汇通控股招股书)

2024年上半年,汇通控股格栅产品销售数量48.57万套,饰条产品中用于新能源汽车前保险杠饰条36.41万套。据此测算,其格栅占乘用车市场约为5%,前保险杠饰条占新能源汽车市场约为7%。

有人会说,只有燃油车和混动车才需要格栅,纯电动车基本用不着。

但风云君也关注到一组数据,2025年1月,比亚迪混动车型销量同比大增79%,贡献了超一半的增量。

从更大范围来看,插电混动“长续航+低油耗”特性能够更精准匹配家庭用户需求,而纯电动车受限于充电设施不完善及冬季续航焦虑,面临渗透瓶颈。特别是比亚迪DM-i、吉利雷神混动等技术,进一步推送了混动市场的爆发。

2024年,插电混动销量同比增91.1%,占比提升至38%。

在汽车声学产品方面,汇通控股自主研发EVA复合材料,不断优化改良材料配方和性能,得到江淮、奇瑞、蔚来、零跑、长城等主机厂的认可。

基于在服务江淮、奇瑞等车企的经验,汇通控股又在比亚迪、蔚来、大众(安徽)等主机厂在合肥建立新能源整车生产基地后,进一步拓展出车轮总成分装业务。

车轮总成属于安全件,其气密性、平衡性对安全驾驶具有重要意义,因此主机厂对车轮总成分装业务仅选定有长期经验积累的专业供应商,生产线前期规划及生产过程控制必须经过主机厂严格的审核确认。

汇通控股目前形成了商用车、乘用车两大类业务,建设了分拣、组装、检测、排序供货等自动化生产线,客户包括江淮、蔚来、东南、振宜等。

此外,汇通控股近两年大力开拓汽车保险杠业务,已获得奇瑞汽车多个重要车型的保险杠总成项目定点。

不管是车轮总成,还是保险杠总成,通过有效增加单车价值量成为新的业务增长点的同事,它们还填补了公司在新能源汽车方面的空白。

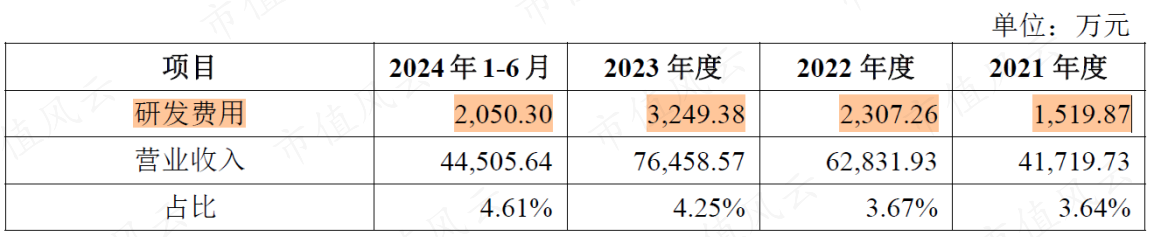

体现在数据上,就是研发投入。

(来源:汇通控股招股书)

2020年以来,汇通控股的研发投入逐渐增长,其中2023年大幅增长了40.83%。截至招股书签署日,其拥有71项专利,支撑三大产品线的迭代升级。

作为国家级专精特新“小巨人”企业,汇通控股组建了安徽省汽车通用饰件工程技术研究中心和安徽省认定企业技术中心,与安徽工业大学合作制定表面处理专利技术和相关国际标准,与上海市科委、上海交通大学合作建设“上海市长三角科技创新项目示范工程——电镀重金属在线分离原位回用技术”项目。

三、绑定头部车企,多元拓展+产能突围

一直以来,汇通控股走的是“大客户”战略。作为比亚迪、奇瑞等头部车企的一级供应商,其已经深度嵌入自主品牌供应链,2023年90%的营收来自前五大客户。

这种“大客户战略”既体现了行业高集中度的特征,也凸显了汇通控股绑定核心车企的精准卡位能力。

一方面,整车厂在选择上游供应商时,需经过长期及严格的考核和认证,一般优先选择合作时间长、产品开发能力和品质保证能力强的供应商。因此整车厂与零部件供应商之间具有较强的业务黏性,双方合作长期且稳定。

另一方面,一级供应商直接面向主机厂供货,主机厂在生产效率、产品质量和库存周转等方面设定了严格的标准,要求合格的配套零部件供应商不仅要具备优秀的产品质量、充足的供货能力,也要具备技术研发、高效生产、及时响应的能力。

这些年,汇通控股也尝试“多点开花”,以降低对大客户的依赖。

比如,比亚迪之外,其又横向拓展了东南汽车、东风日产、大众安徽、蔚来汽车等客户,产品线也拓展至保险杠总成、电机包、底护板等。

对现有客户,2023年,新配套奇瑞汽车的声学产品配套量大幅增加,新配套长城汽车的重要战略新车型枭龙MAX,量产的产品包含了格栅、副仪表板饰条、汽车声学产品行李箱盖板等。

2023年,奇瑞成为公司的第一大客户,收入占比从2022年24.16%升至36.01%,同期比亚迪的收入占比则从53.45%下降至33.15%。

还比如,在合肥之外,在大连、福州、芜湖、安庆新建新的生产基地,用以配套服务周边的整车厂,提升响应能力和覆盖范围。

此外,此次IPO,汇通控股计划募集8.1亿,除了在合肥本地扩充现有汽车造型部件产能约1,350万个/年,还计划在汽车车轮总成业务上新建安庆市经开区、合肥市新桥空港和合肥市长丰县三条产线。

这三条产线达产后,将新增产能车轮总成分装880万套/年,配套安庆振宜汽车、比亚迪合肥长丰工厂、蔚来汽车合肥F2工厂等项目,其中1期已经开始运营并初步供货。

(来源:汇通控股招股书)

未来三年内,汇通控股将继续扩大汽车造型部件、汽车声学产品和车轮总成分装的规模。

总结

任何规模化的生意,都需要技术作为底层支撑。

从决定性能电池、电机、电控,到承载品牌价值的格栅、保险杠、饰条、车标,哪怕是一根小的不能再小的螺丝钉,都离不开精密制造工艺的反复淬炼与创新技术的持续突破。这既是工业产品可靠性的基础保障,更是构建产业竞争壁垒的核心维度。

而汇通控股,可以说是国产新能源汽车行业的一个小缩影,与之类似的厂商还有很多。既要保持与巨头的共生,又要在技术夹缝中变异出新基因,它们同样面临着很多的机遇和挑战。

当行业剧变加速,这种在求变与应变间的平衡术,或许正是中国汽车供应链最真实的进化样本。