光模块上市公司发展新阶段:追求成长质量、创新、公司治理均衡发展

在A股多家上市公司纷纷跨界光模块市场之际,全球光模块市场规模继续保持高增长趋势。据光通信行业知名市场调研机构LightCounting最新预测,光模块市场未来5年每年复合增长将超过10%,在2026年将达到176亿美元,在2027年将突破200亿美元。

同时在LightCounting新近发布的2022年全球光模块TOP10榜单中,有7家中国厂商上榜,分别是旭创科技(与Coherent并列第1)、华为(排名第4)、光迅科技(排名第5)、海信宽带(排名第6)、新易盛(排名第7)、华工正源(排名第8)、索尔思光电(排名第10)。在之前的2021年,进入该榜单的中国光模块厂商有5家,分别是旭创科技(位居第1),华为(海思)(排名第3),海信宽带(排名第5),新易盛(排名第7),光迅科技(排名第8)。

LightCounting指出,2022年,旭创科技、Coherent、思科、华为四家厂商占据全球光模块市场份额超过50%,其中旭创科技和Coherent分别获得近14亿美元的收入。

市场“点名”中际旭创等公司

规模、成长性受关注

实际上,旭创科技是A股光模块龙头中际旭创全资子公司。今年以来,ChatGPT和AIGC兴起,AI算力需求拉动了对800G光模块的需求。受此影响,A股CPO概念(Choice数据)从年初以来至6月21日上涨了91.17%,其中龙头股比如中际旭创股价上涨492.63%。

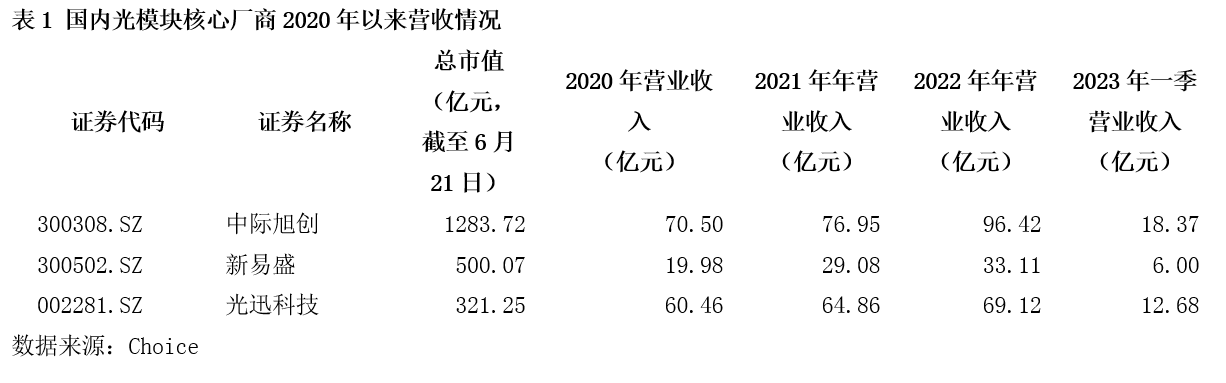

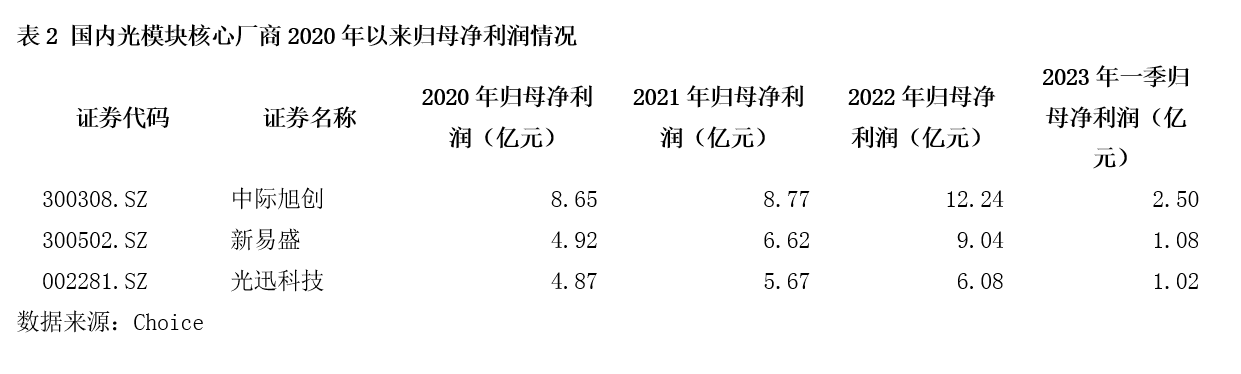

从光模块龙头的创收创利来看,这些公司股价上涨的背后是它们坚实的基本面。(见表1、表2)

上述光模块龙头大多实现营收和净利润增长,其中,中际旭创是目前(截至2023年6月21日)唯一市值超过1200亿元的公司,也是这些公司中2022年营收唯一接近百亿的公司,同时公司2022年归母净利润保持在近40%的增速。

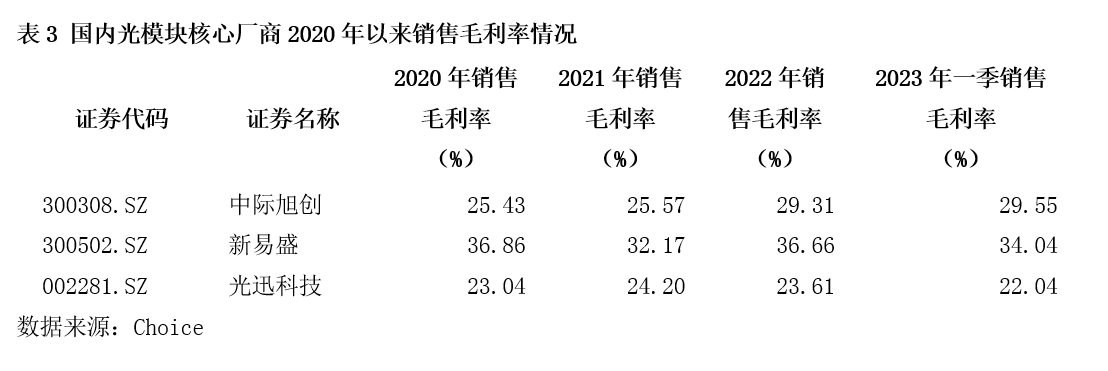

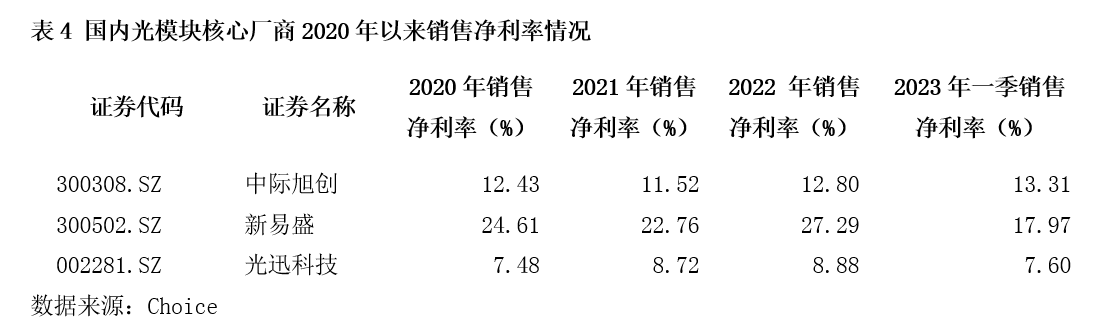

从光模块龙头销售毛利率和净利率情况来看,2021年以来两项数据同步走高的是中际旭创;当前销售毛利率和净利率最高的是新易盛,不过其今年一季度销售净利率相比去年降低了9个百分点。(见表3、表4)

在毛利率和净利率表现背后,实际是公司产品议价能力和产品品类分布的表现。以中际旭创为例,在公司2022年利润构成中,95.17%来自高端光模块,对比2020年的86%占比增长9个百分点。同时,从大客户角度看,中际旭创大客户涵盖了全球主要云厂商,订单的持续性和稳定性相对较高。

以当前最受市场关注的800G光模块产品来看,中际旭创在披露的投资者调研纪要中表示,“由于800G产品正在上量,处于供不应求的状态,价格还不错”。有机构预计,中际旭创的800G产品出货量将逐季增长。

从创新到公司治理

光模块龙头捅破成长天花板

据业内人士介绍,光模块市场相比一般性产品市场,最大的特定就是新品迭代能力,“如果没有快速的研发能力、快速的产品响应和规模化生产能力,就可能错过当前光模块市场大爆发的商机”。

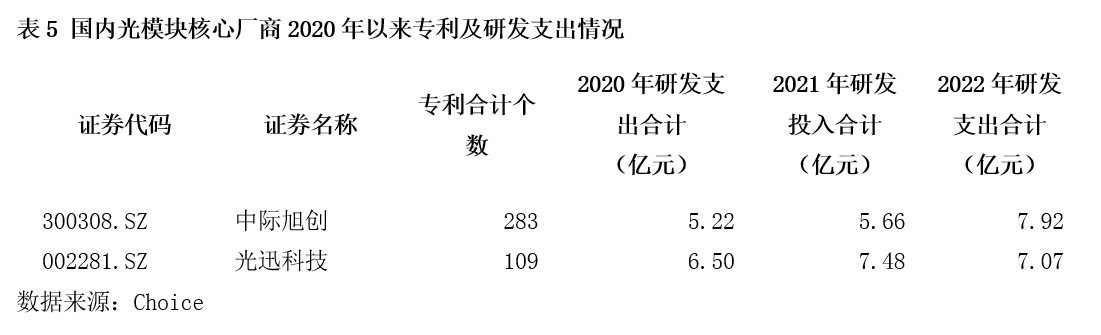

从国内光模块龙头的研发来看,加大研发投入是一种共识。比如,中际旭创2020年-2022年研发投入从5.22亿元增至7.92亿元。而且,在光模块龙头中,去年研发投入超过7亿元的公司只有中际旭创和光迅科技。(见表5)

将研发投入与净利润增长情况对比,中际旭创2022年研发投入相比2020年增长约52%,归母净利润同比增长41%,这显示其研发投入有效转为产品收入及利润。

同时,大规模研发投入也将建立起公司的技术壁垒。据披露,截至2022年末,光模块龙头中专利数量最多的是中际旭创,累计获得283个专利授权。

在追求技术领先的同时,中际旭创、光迅科技等光模块公司抛出股权激励计划,以锁定人才、维护好公司长期发展的基础。其中,中际旭创在年初完成第三期员工持股计划非交易过户事项。另外,中际旭创2017—2022年累计实施利润分配达14.77亿元,包括集中竞价回购金额9.18亿元。同时,在2018-2022年,中际旭创连续五年获得深交所信息披露考评A级。截至2022年末,深交所上市企业共2533家,连续5年获评A级企业的共121家。

或许是因为产品、技术和公司治理等多方面所展现的领先优势,截至2023年一季度末,中际旭创吸引174只基金持有其11083.12万股股份,分别环比增长7.2倍和6.72倍。同样,对于光模块龙头公司中际旭创来说,在追求公司发展与社会效益和谐共生的过程中,顺势捅破了公司成长的天花板。