从2024年重庆三峡银行的财务数据,看它们做对了什么?一家地方3000亿左右银行的“逆势密码”:稳中求进,以守为攻

2024年,中国银行业经历了一场“压力测试”——经济增速放缓、利差收窄、风险暴露……许多中小银行在年报中交出了“增收不增利”的答卷。

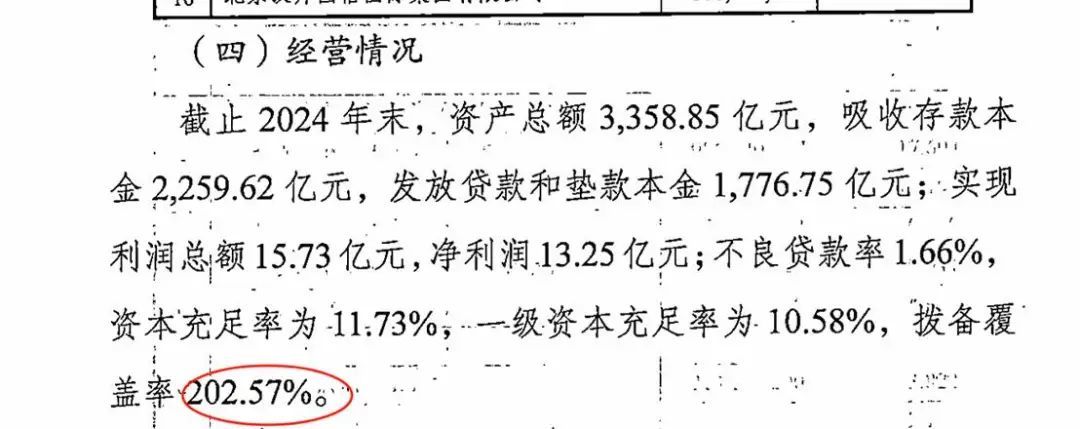

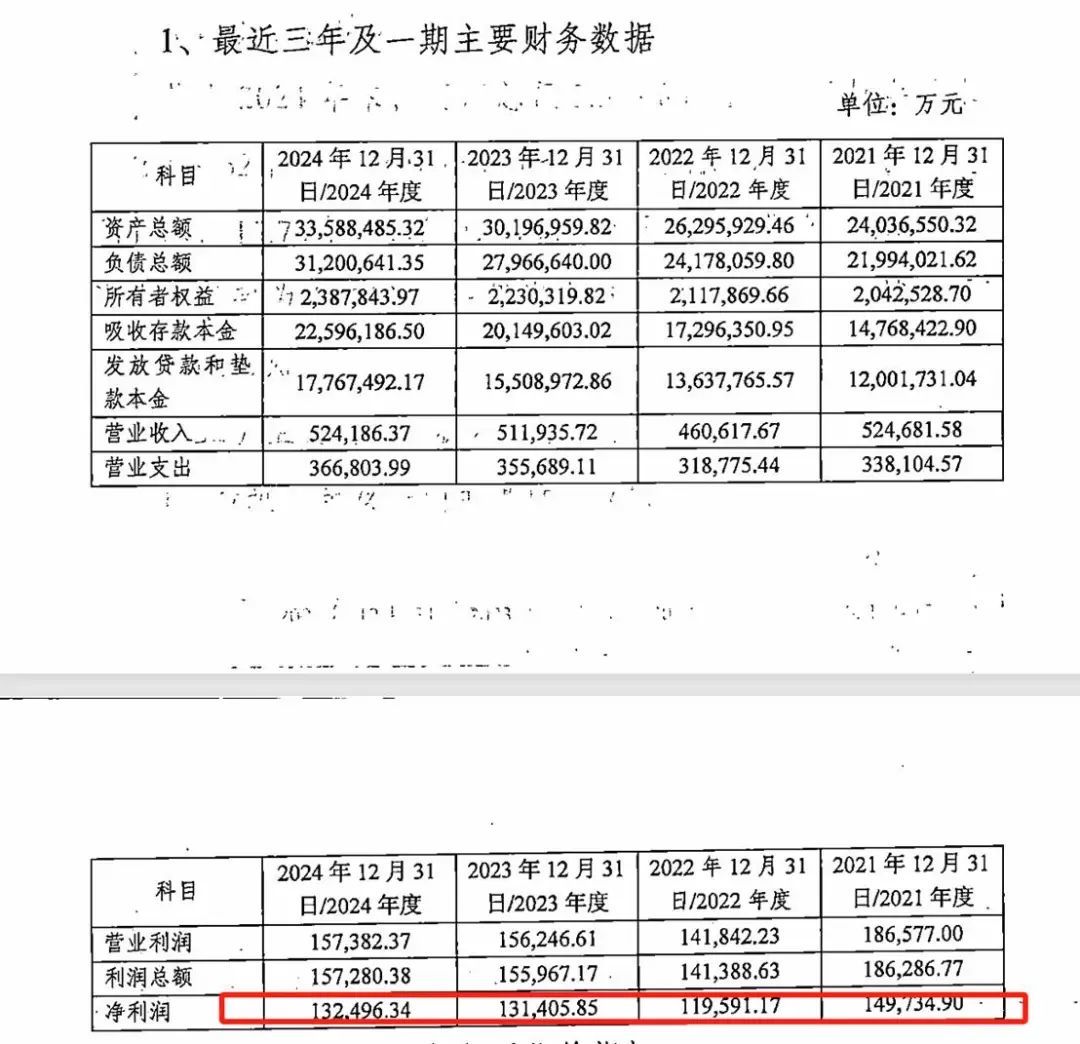

然而,重庆三峡银行却在这一年展现出了独特的韧性,根据重庆三峡银行在2025年2月25日在同业存款发行中披露的2024年财务数据显示,总资产突破3358亿元,不良率仅1.66%(低于行业平均),拨备覆盖率大幅提升至202.57%。

这背后,到底藏着怎样的经营智慧?

今天,我们就从财报数据出发,拆解这家地方银行的“生存法则”——它们如何在风险中守住了“钱袋子”,又如何用“笨功夫”换来了长期价值?

一、风险防控:宁可“少赚一点”,也要“多备一点”

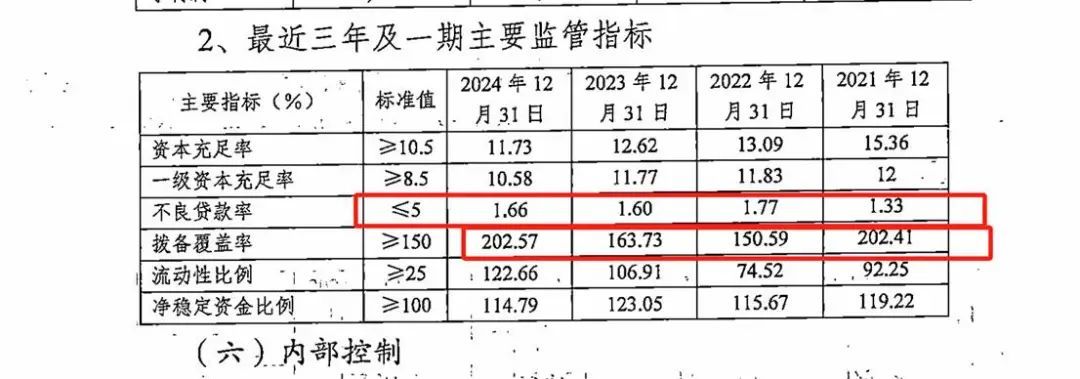

首先是银行经营的核心数据,拨备覆盖率从2023年的163.73%提升至202.57%,不良贷款率仅微升至1.66%。

这就像给孩子存教育金,既要投资增值,也要留足应急储备。重庆三峡银行深谙此道。

我们都知道拨备覆盖率是银行应对坏账的“安全垫”。

2024年,该行拨备覆盖率大幅提升近40个百分点达到202.57%,相当于每1元不良贷款背后有超过2元“准备金”兜底。这意味着,即便未来经济波动,银行也有足够能力消化风险,避免利润被坏账“吃掉”。

其次,精准有效的风控,我们都知道2024年经济比2023年更艰难,按理会出现不良率大幅度上升,但实际情况下,该行的不良率只比2023年微升0.06%,其绝对值远远低于行业平均水平。这背后是严格的贷款审核机制,例如通过大数据平台“长江绿融通”动态监测绿色贷款风险,确保资金流向低碳、高成长领域。

我们都知道,风险防控不是“踩刹车”,而是“调方向”。重庆三峡银行通过“绿色金融+科技赋能”,既守住资产质量,又为未来增长埋下伏笔。

二、战略聚焦:不做“全能选手”,只当“区域专家”

首先是绿色贷款余额321.81亿元,较年初增长85.27%;“双城”贷款余额1245亿元,增速22.89%。

与其让孩子门门功课“平均分”,不如集中精力培养特长。重庆三峡银行的选择同样清晰——深耕本土,聚焦三大赛道:

一是绿色金融,围绕重庆“双碳”目标,推出“两山碳惠贷”“峡江生态贷”等产品。例如,为某电子废弃物处理企业发放全国首笔“废弃基金补贴贷款”2亿元,既解决企业融资难题,又推动循环经济发展。

二是国家战略,深度融入“西部陆海新通道”,推出“陆海新贸通”线上融资产品,为外贸企业提供“分钟级”跨境汇款服务。2024年累计投放通道相关融资33.8亿元,助力重庆枢纽港产业园建设。

三是乡村振兴,在万州恒合土家族乡创新“致富带头人+基地+农户”模式,发放免抵押信用贷款80万元,带动千余名农民增收。

因此,我们可以看出地方城市商业银行的核心竞争力是“地缘优势”。重庆三峡银行通过政策响应、场景创新和资源倾斜,将“区域服务”做成了“护城河”。

三、科技赋能:从“柜台银行”到“指尖银行”

首先是贷款方面的数据,数字信贷规模80.32亿元,跨境汇款效率提升90%。这就像给孩子报网课,科技让学习更高效。

重庆三峡银行的数字化转型,同样让金融服务“快”且“准”:

一是系统升级:2024年新一代核心系统上线后,业务处理能力提升45倍,批处理时间缩短90%。例如,企业跨境汇款从半天缩短至几分钟,线上业务占比达75%。

二是产品创新,该行推出了“惠企贷”“新质贷”等数字信贷产品,依托纳税、工商数据构建风控模型,为小微企业提供“秒批”贷款。2024年普惠贷款增量创历史新高。

我们都知道科技从来都不是银行的“炫技”,而是要真正的解决银行业务痛点。重庆三峡银行通过“线上化+智能化”,既降低运营成本,又提升客户体验,形成良性循环,这值得所有3000亿左右规模的城商行学习。

四、既要“赚钱”,也要“赚口碑”

在服务三农和老年客户方面,涉农贷款余额81.19亿元,服务老年客户超4万户。这就像教育孩子不仅要成绩好,还要品德优。重庆三峡银行的社会责任实践,正是“长期主义”的体现:

一是在乡村振兴方面,在恒合土家族乡,通过高标准农田改造贷款、中药材产业扶持,让“巴掌田”变成“致富田”,农民年均增收3000元。

二是适老化服务,开展了“红金渝”敬老活动,通过反诈短剧、金融课堂等形式,帮助老年人守住“养老钱”。例如,南桥寺支行联合社区普及防诈知识,提升老年群体金融安全感。

因此,社会责任不是“成本”,而是“信任资产”。重庆三峡银行通过精准帮扶和普惠服务,既赢得政策支持,又夯实客户基础。

五、挑战:稳增长与防风险的“平衡术”

尽管2024年表现稳健,重庆三峡银行仍面临两大挑战:

利润增速低迷:净利润仅增长0.83%,反映出息差收窄和成本上升的压力。

同时,资本充足率出发出现了下降,资本充足率从2023年的12.63%降至11.73%,未来扩张需更多依赖内生增长。

我们的首席银行分析师唐博士给贵行的建议应对策略有两点:

一是轻资本转型:加大中间业务收入(如绿色债券承销、财富管理),减少对存贷利差的依赖。

二是加强精细化运营:通过数字化进一步降本增效,例如优化“陆海新贸通”的智能风控模型,提升资产周转率。

重庆三峡银行的2024年财报,揭示了一条清晰的路径:在不确定的环境中,以风险防控为盾,以战略聚焦为矛,用科技和社会责任锻造韧性。对银行管理者而言,它像一本“理财教科书”,教会我们“稳”比“快”更重要;对银行从业者及数字化创新者而言,它是一份“转型指南”,证明地方银行完全可以通过差异化竞争,走出自己的“小而美”之路。

未来,这家扎根巴渝的银行能否持续“逆势生长”?答案或许藏在他们领导的话里:

“坚持‘33533’发展路径,奋力交出价值创造的优异答卷。”

稳字当头,守正创新——这或许就是中国中小银行最需要的答案。