169项整改清单曝光,长江财险正爬坡过坎

来源;燕梳师院

对于长江财险而言,2024年是“扭亏攻坚年”,而2025年则是“换帅变革年”。从经营到人事的布局,足以见得公司正全力挣脱历史沉疴的束缚。169项整改清单的曝光,恰似剖开了这家地方险企积弊已久的病灶。

01

169项任务剑指历史沉疴

7月9日,长江财险官网发布一则重大事项,披露一份长达18页的《中共长江财产保险股份有限公司委员会关于十二届省委第六轮巡视整改情况的通报》。

图源:公司官网

在巡视反馈中,长江财险被指出存在七个方面共40项问题。针对这些问题,公司将其细化为169项具体整改任务,逐项明确了整改措施、责任人和完成时限,力求将整改工作落到实处、抓出成效。

这七大方面主要包括:

一、学习贯彻总书记重要讲话和指示批示精神不深入,落实党中央重大决策部署和省委工作要求有差距;

二、聚焦主责主业,为湖北经济社会发展提供高质量金融服务有不足;

三、金融安全底线守得不牢,风险防控不到位;

四、落实全面深化改革,推动企业高质量发展存在差距;

五、落实全面从严治党政治责任,加强党风廉政建设不够到位;

六、领导班子、干部人才队伍建设和基层党建存在短板;

七、监管和审计发现问题整改成效不够明显。

细读通报内容,看似官样文章,实则字字千钧。尤其是“金融安全底线守得不牢”这一措辞,在金融巡视通报中极为罕见,意味着风险防控已经不是“不到位”,而是“几乎失守”。此外,通报将“监管和审计发现问题整改成效不够明显”单列为一项重点问题,说明公司在以往接受检查过程中,已多次暴露类似问题但未能彻底解决,整改闭环机制明显失效。

公司成立以党委书记为组长的整改专班,党委成员落实“一岗双责”,部门负责人承担直接责任,通过“定人、定时、定目标”推进整改。财务部门专项会议强调量化整改目标与长效机制建设,要求“举一反三”防范风险再生。

此次整改超越表面合规修补,直指治理基因重塑,是地方险企在监管压力下被动开启的系统性纠偏。

02

经营见曙光

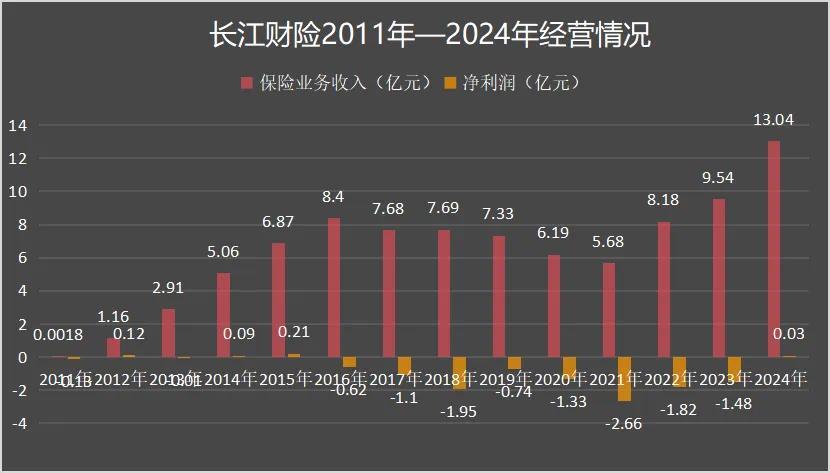

截至2024年四季度末,长江财险实现保险业务收入13.04亿元,同比增长36.69%;净利润成功扭亏为盈,实现微薄盈利0.03亿元,走出连续八年的亏损困局。

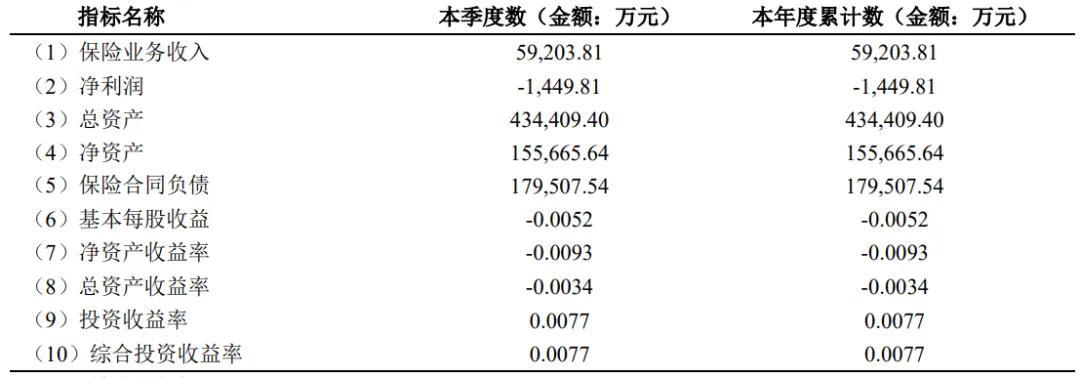

进入2025年一季度,公司实现保险业务收入5.92亿元,同比增长6 4.7%;净亏损0.14亿元,较去年同期0.13亿元相比,亏损幅度减小。

图源:2025年第一季度偿付能力报告

回顾过去,盈利之路可谓艰难。2011年—2023年,公司分别实现净利润-0.13亿元、0.12亿元、-0.01亿元、0.09亿元、0.21亿元、-0.62亿元、-1.1亿元、-1.95亿元、-0.74亿元、-1.33亿元、-2.66亿元、-1.82亿元、-1.48亿元。简言之,13年累计亏损11.83亿元,且连续八年处于亏损状态。

在业务发展方面,公司起步较慢,早期保费收入增长乏力。2011年至2023年,保险业务收入分别为0.0018亿元、1.16亿元、2.91亿元、5.06亿元、6.87亿元、8.4亿元、7.68亿元、7.69亿元、7.33亿元、6.19亿元、5.68亿元、8.18亿元、9.54亿元。可见,自2021年起,公司经营情况企稳回升,保费规模逐年扩大,盈利能力持续改善,最终在2024年成功扭亏,迈出了关键一步。

经营曙光的背后,是多重因素共同作用的结果。

一方面,长江财险逐渐打破了“车险独大”的困局。通过降低对亏损车险的依赖,大幅提升非车险业务比重。如2023年,非车险保费占比已达51.8 9%,而到了2025年第一季度,这一比例更是高达79.45%。与此同时,因农险、责任险等非车险业务受政策支持且渠道成本较低,承保效益更优,进一步降低了综合成本率。

另一方面,聚焦地方特色与政策红利。长江财险依托湖北地域资源,重点发力农业保险、科技保险、重大工程项目三大领域。比如,承保鄂州机场高速、襄宜高速等项目,累计提供风险保障6275亿元。

然而,公司能否实现可持续盈利,仍是未知数。目前,健康险正成为公司新的业务增长点。截至2024年末,该险种以3.3亿元规模,跃升为公司第二大险种。而这一成绩的背后,主要依托湖北“惠民保”政策,很大程度上受短期红利影响。

03

高管频繁更迭

今年4月,长江财险召开干部大会,提名张龙为公司董事长人选,成为第五任掌门。而前掌门人赵红兵接任公司时间尚不足一年。2024年3月,省委组织部宣布省委决定:赵红兵同志任长江财险党委书记、董事长。

据悉,原董事长赵红兵已履新湖北银行党委书记,提名董事长。可见,赵红兵的任免是地方国资在关键岗位上的人才战略调整。

值得注意的是,公司五任董事长均无保险从业经历,皆是从政界转战而来。例如,2011年首任董事长李亚华,曾是湖北省咸宁市委常委、市政府副市长、党组成员,并兼任咸宁市经济开发区工委书记;随后2014年接棒的杨晓波,曾任湖北省黄石市委副书记、市政府市长、市政府党组书记;2020年上任的叶战平,曾任湖北省人民政府国有资产监督管理委员会党委委员、副主任。

第四任董事长赵红兵亦是如此。他出生于1968年11月,不仅拥有厦门大学财政学专业的本科学历,还取得了中南财经大学的经济学硕士学位。自1990年7月踏入职场以来,赵红兵在湖北省财政厅历练多年,先后担任过绩效评价处副处长、预算绩效管理处处长、教科文处处长以及预算处处长等要职,并且多次晋升为一级调研员。

刚上任不久的张龙同样出自湖北省财政系统。自2018年5月起,张龙担任湖北省再担保集团的党委书记兼董事长。随后,在2022年11月,他转任湖北宏泰集团党委委员及副总经理。张龙还曾任职于湖北省委金融委员会办公室副主任以及省地方金融监管局副局长。

从政界到险企,看似是资源调用,实则暗藏隐患。缺乏行业经验的管理层频繁更替,意味着战略方向可能不断调整,治理稳定性堪忧。

正如张龙在5月经营会所言,公司正处在“滚石上山、爬坡过坎”的关键阶段。短期止血已见成效,但长效改革仍在紧要关头——逆水行舟,不进则退。