碳纤维国产化再突围!中简科技:财报高增背后的ZT9H革命

在全球碳纤维产业国产化进程加速的背景下,技术壁垒与市场需求的双重驱动,正重塑行业竞争格局。从军工装备到商业航天,从大飞机到氢能储罐,这一战略性材料的应用场景不断扩展,而掌握核心技术的企业逐渐成为产业链的关键支点。

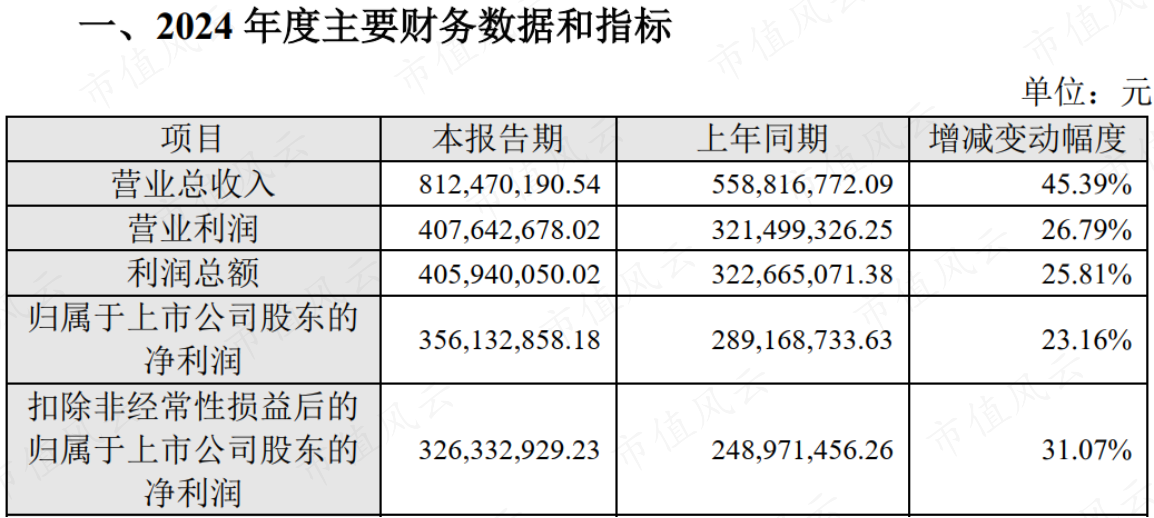

3月25日,中简科技(300777.SZ,公司)交出了一份让市场眼前一亮的成绩单:2024年,公司营收8亿元,同比增长45%;归母净利润3.6亿元,同比增长23%。

(来源:公司2024年业绩快报)

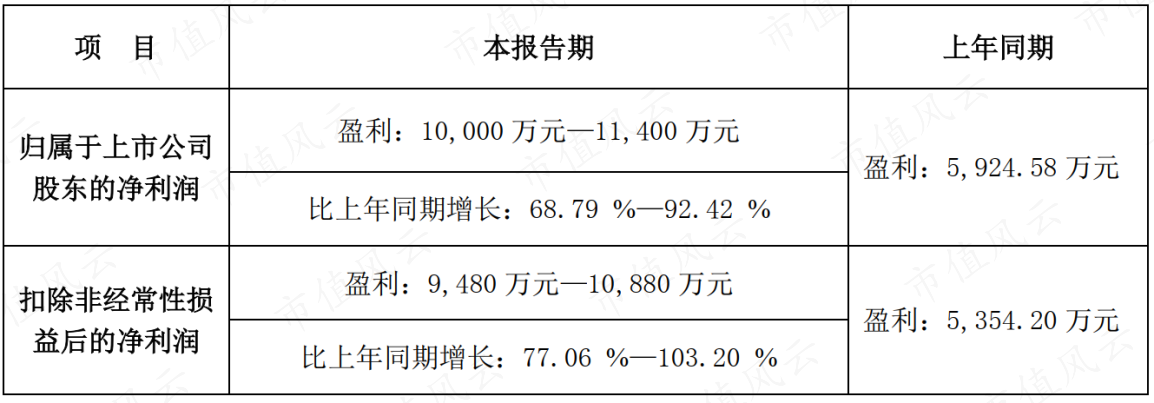

同期发布的还有公司2025年一季报。2025Q1,公司预计收入可增长44%-65%,盈利1亿元-1.1亿元,同比增长69%-92%。

(来源:公司2025Q1业绩预告)

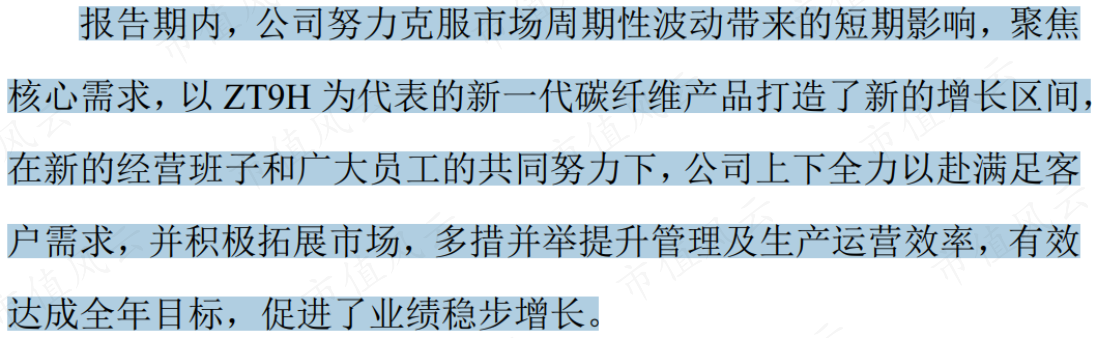

公司将2024年的业绩增长归因于:聚焦核心需求,以ZT9H为代表的新一代碳纤维产品打造了新的增长区间……并积极拓展市场,多措并举提升管理及生产运营效率,有效达成全年目标,促进了业绩稳步增长。

(来源:公司2024年业绩快报)

这里出现了一个关键词:ZT9H。公司之前生产的ZT7系列碳纤维拉伸模量均高于日本东丽T700级碳纤维,而ZT9H的产品性能已经远超ZT7系列。

公司在2023年年报中披露,其高性能ZT9H碳纤维已通过某重大应用领域的考核验证和评审。2024年,ZT9H实现批量生产。碳纤维领域的高性能产品表现突出,值得重点关注。

(来源:华西证券)

一、产能释放+技术迭代

此前,公司有产能瓶颈。自2023年三期产线建成后,产能逐步释放,目前四期产线正在规划当中。

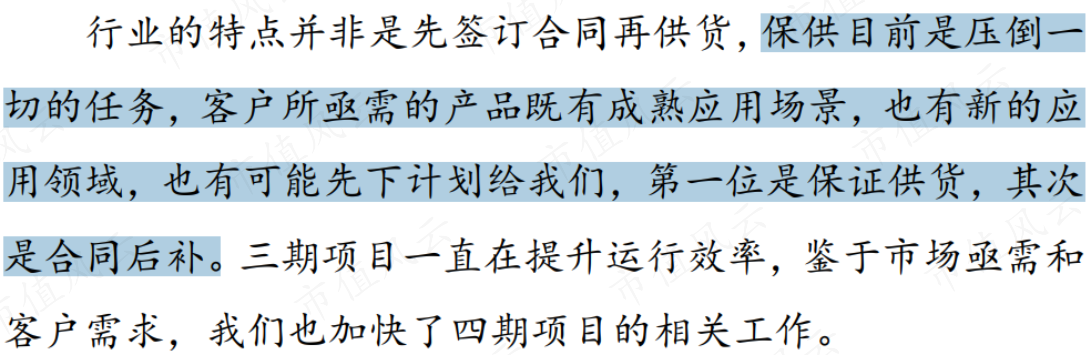

按照公司的说法,“保供是压倒一切的任务”也可以佐证公司此前面临的产能瓶颈为实。随着第三期产线在2024年全面释放产能以及产线运行效率的提升,公司的总产能提升至1000吨/年,突破制约发展的产能瓶颈。

(来源:公司2025年1月公告)

2023年建成的柔性产线,不仅可兼容ZT7、ZT8、ZT9等多型号生产,而且模块化设计有助于良品率的提升。

更值得注意的是,ZT9H实现稳定批产。据公司介绍,ZT9H是现阶段国内率先实现工程化应用的第三代碳纤维产品,是引领国内高性能碳纤维技术创新的高端产品,实现了首次与世界先进水平并驾齐驱并在部分指标及应用方面形成了超越。

(来源:公司2025年1月公告)

2025年3月公司披露的投资者问答显示,ZT9H产品正在拓展商业航天整流罩、低空飞行器骨架等新应用场景。后续,ZT9H碳纤维有望依靠高性能、高单价和持续放量成为支撑公司盈利能力的核心产品。

二、保供军品,民品破局

碳纤维材料的第一大需求来自现役装备升级需求。有调研数据显示,单架四代机碳纤维用量达1.2吨,较三代机提升4倍,且维修周期缩短带来的耗材需求也在每年增加。

武器装备使用周期较长,一旦型号确定,所用原材料不会轻易更改。以ZT9H为例,这就是公司与下游客户单位共研共创的产品,本身就反映了下游客户的迫切需求。

根据公司在2022年定增反馈公告中披露的信息,仅与客户A订立碳纤维及其织物产品的需求函中,截至2024年9月末还有接近一半的订单没有履行完毕。由此可见,军品领域需求的稳定和旺盛。

(来源:华西证券)

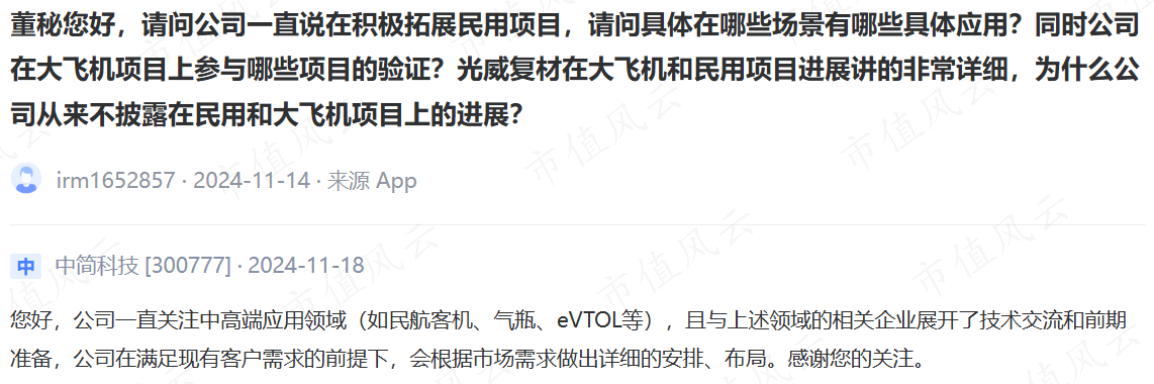

民品业务方面,2025年2月披露的CR929复材供应商认证进展显示,公司已完成T800级织物适航取证。并且公司在投资者互动平台上表示:公司与头部民航客机、氢能储罐、eVTOL等厂商开展了技术交流和前期准备。

(来源:互动易)

例如,公司与eVTOL厂商联合开发的轻量化机身结构,样品已通过2000小时疲劳测试,还参与了多个民营火箭发动机喷管项目。可以说,只要是对高性能碳纤维材料有需求的民用领域,都有公司产品发挥的一席之地。

随着ZT9H稳定批产和放量,公司的军品业务有望稳步输出,这意味着公司的研发费用率将回归常态、净利率水平趋于稳定。

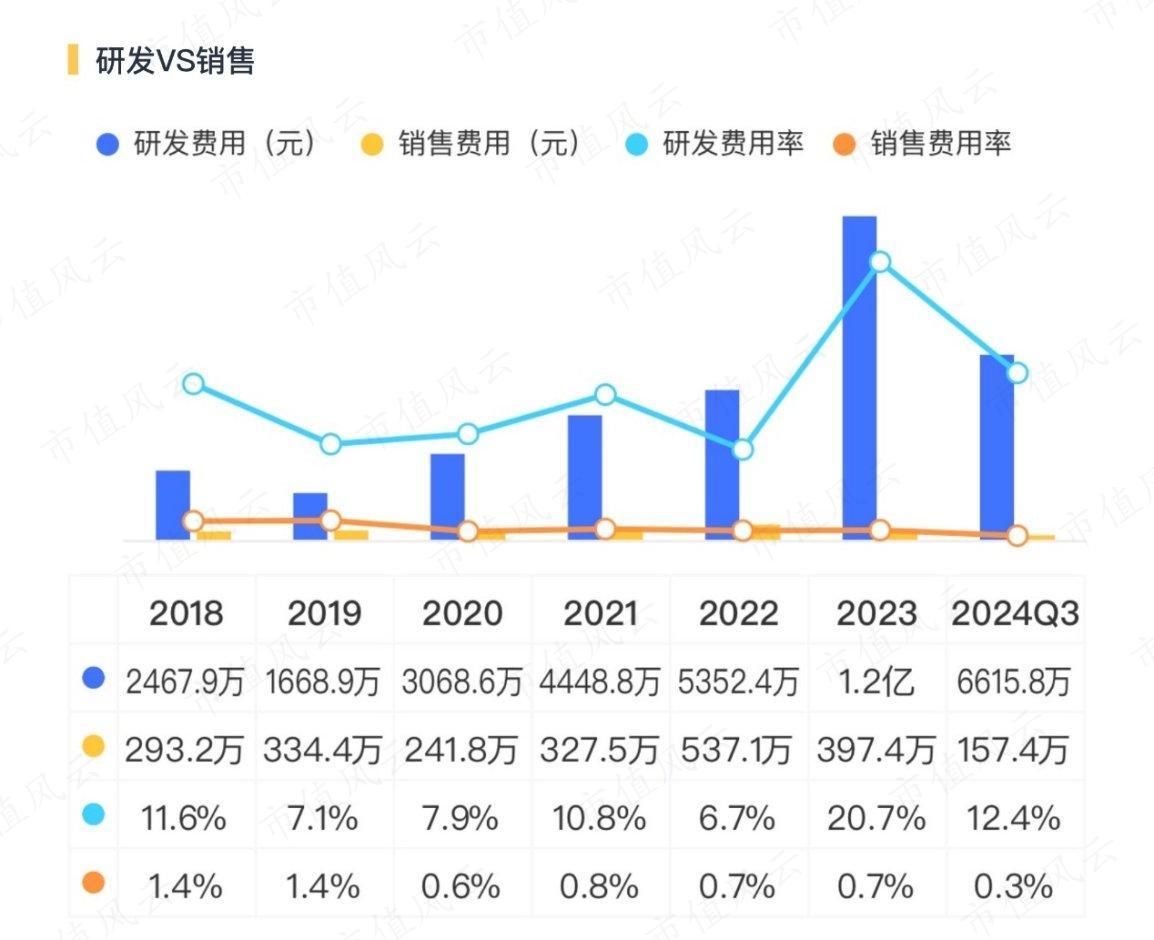

2020-2022年,公司的研发费用率分别为8%、11%、7%。2023年,“为满足用户新领域验证、应用需要,公司加大研发投入,完成了技术优化和验证等工作,并持续加大新产品研制力度,研发费用较2022年增长116%”,达到21%。

(来源:市值风云APP)

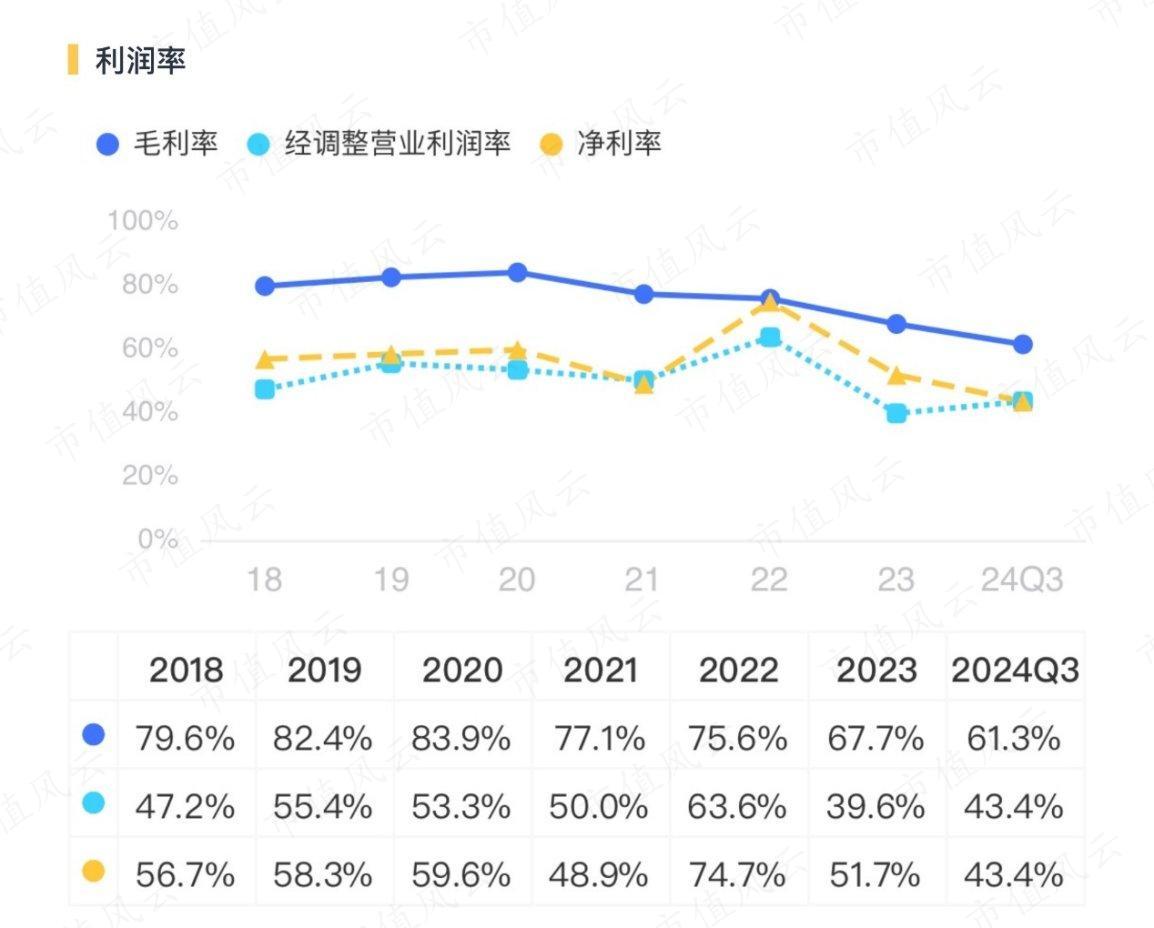

随着主力产品进入大规模批产阶段,预计后续公司研发费率回归常态,其净利率表现也有望保持稳定,2024年前三季度,其净利率为43%。

(来源:市值风云APP)

2024年9月份以来,该股整体维持横向箱体震荡。2025年3月4日,一根跳空放量大阳线打破了箱体,随后股价有小幅拉升。最近两周,该股呈现回调走势,但调整幅度不大。

成交量方面,2025年以来,该股有资金建仓的迹象。短期需要观察股价在调整的过程中,会不会重新跌回箱体。